S&P500 ヒートマップ(高解像度)

- PFE +6.83%

ファイザーが肥満治療薬分野のバイオ企業 Metsera を買収する計画を明らかにしたことが材料視され、成長期待が強まりました。 - MRK +6.81%

(現状、明確な即時要因は見つかりませんでしたが)製薬・ヘルスケアセクターへの物色が強まっている流れの中で、業績改善期待や好材料織り込みの動きと推察されます。 - DHR +6.56%

Danaher(ダナハー)は分析機器・研究支援機器などを手がけており、ヘルスケア関連での受注改善や投資マネーフローの流入が背景になったと見られます。 - CRL +6.44%

Charles River Laboratories(試験受託企業)は、医薬品開発の外部化トレンドを背景とした受託需要の増加を期待する買いが入った可能性があります。 - FCX +5.66%

Freeport-McMoRan(銅・鉱山資源)は、資源価格上昇や鉱山需要見通しの改善観測が入ったことが要因と考えられます。 - IQV +5.10%

IQVIA(医療データ・臨床試験支援)は、医薬品業界の開発ニーズ拡大期待を受け、受託・データ分析サービスへの注目が再燃した可能性があります。 - LLY +5.02%

イーライリリーは糖尿病薬・抗がん剤などの主力品目で堅調な業績見通しが意識され、ヘルスケアセクターの波に乗った買いが入ったとみられます。 - COF −4.93%

Capital One(COF)は Discover の買収完了後の評価や統合コスト懸念、金融セクター全体の金利リスクが重しとなった可能性があります。

マーケットウォッチ - PAYC −4.60%

Paycom は直近決算で予想を超える業績を出しており(EPS・売上高とも上振れ)、株価は直近で買われすぎたリスク織り込みや、短期利益確定売りの波が出たものと推察されます。 - PYPL −3.76%

PayPal は決算や収益見通しの不透明感、送金・決済業界における競争激化懸念、あるいはマクロ逆風が重しになった可能性があります。 - APO −3.73%

Apollo Global Management(APO)は、プライベート・エクイティ投資や資本投資のポートフォリオに対する市場懸念、金利上昇圧力によるレバレッジコスト懸念が背景にあったと考えられます。

主要3指数とドル円の動き

- S&P500(終値 6,688.46、+0.41%)

主要ハイテク株が堅調に推移し、指数を押し上げました。エネルギーや工業・産業株も買われ、全体として底堅い動きとなりました。 - Dow30(終値 46,397.89、+0.18%)

景気敏感株(景気動向の影響を受けやすい株)が堅調であった一方、政府閉鎖リスクへの懸念が上値を抑えました。小幅ながらプラス圏での引けとなりました。 - NASDAQ(終値 22,660.01、+0.30%)

半導体やクラウド関連を中心にテクノロジー株が買われました。金利低下がハイテク株に追い風となり、指数を押し上げました。 - ドル円

米7月住宅価格指数が予想を上回り一時ドル買いが強まりましたが、その後に発表された9月シカゴPMIや消費者信頼感指数の悪化を受けて長期金利が低下し、ドル売りに転じました。さらに、米政府機関閉鎖の可能性を背景としたリスク回避の円買いが強まり、ドル円は下落して147円台で取引継続中です。

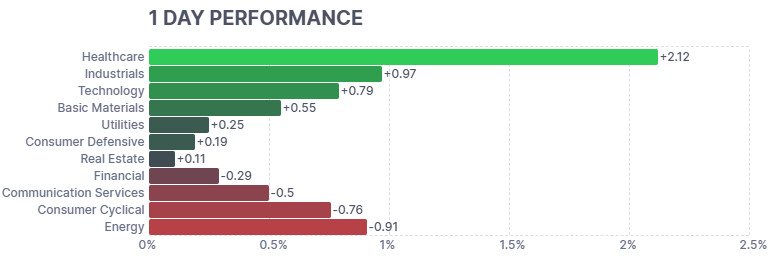

セクター別騰落率

- Healthcare(ヘルスケア)+2.12%

新薬開発や肥満治療薬関連の期待が高まり、イーライリリー(LLY)やファイザー(PFE)などの大型株が大きく上昇しました。ディフェンシブ性(景気変動に影響されにくい特性)に加え、業績拡大期待が重なり、投資資金が集まりました。 - その他のセクターは1%未満の動きでした。

主なETFの動き

主要ETFはそろって小幅に上昇しました。S&P500連動のVOO、IVV、SPYはいずれも+0.37%前後と堅調で、米株全体をカバーするVTIも+0.33%となりました。ハイテク中心のQQQやグロース株比率の高いVUGもプラス圏で引け、米国株市場全体に安定した買いが見られました。一方で、海外株に投資するVEAやIEFAも堅調で国際分散投資にも資金が流入しています。債券ETFのBNDはわずかに下落し、株式優位のリスク選好姿勢が示されました。

経済指標発表 結果

- 住宅価格指数(7月)

S&P/ケース・シラー住宅価格指数(20都市、前年比)は+1.8%と予想(+1.7%)をわずかに上回りました。住宅価格は依然として底堅く推移しており、インフレ圧力の一因となる懸念が残ります。金利低下局面でも住宅価格が上昇基調を維持すれば、FRBの利下げペースを抑制する要因になる可能性があります。 - シカゴ購買部協会景気指数(PMI、9月)

40.6と市場予想(43.4)を下回り、前回(44.1)からも悪化しました。景気判断の分水嶺(50)を大きく割り込んでおり、製造業やサービス業の活動鈍化が鮮明です。景気後退懸念が強まったことで長期金利は低下し、株式市場には一部追い風となりました。 - 消費者信頼感指数(9月)

94.2と予想(96.0)を下回り、前月(97.8)からも低下しました。インフレや雇用情勢への不安が家計心理を冷やしている状況です。消費の減速は景気全体の下押し要因となり得るため、FRB政策判断や株式市場の投資家心理にマイナス影響を与えました。 - JOLTS求人件数(8月)

722.7万件と予想(719万件)を小幅に上回り、前月(720.8万件)からも増加しました。労働市場はなお需給が引き締まっている状況を示しています。ただし増加幅は限定的であり、賃金インフレ圧力の強さについてはやや落ち着きを取り戻しつつあるとの見方も出ています。

主な決算発表結果

- NIKE(NKE)

ナイキは今回、予想を大きく上回るEPSと売上を報告しました。これは、CEOの交代後に進めてきた“Win Now”戦略(主力スポーツ種目への注力、在庫削減、流通チャネルの最適化など)が一定の成果を見せ始めたとの評価が広がったためと見られます。前年同期比で減収・減益基調だった流れから脱却できるかが注目点です。 - Paychex(PAYX)

PaychexはEPSが予想をわずかに上回り、売上もほぼ一致する堅調な決算を出しました。収益拡大の原動力として、買収した Paycor の統合効果が挙げられ、管理ソリューション部門の成長が目立っています。一方で、売上予想を据え置いた点や統合コストの影響を意識した市場の慎重な受け止めもあり、株価には逆風も残っているようです。

主な経済ニュース

- 米消費者信頼感指数の大幅な低下

9月のコンファレンス・ボード指数は94.2と、市場予想の96.0を下回りました。労働市場見通しの悪化やインフレ懸念が消費心理を冷やしており、消費主導の景気拡大を支える力が弱まる可能性があります。Reuters - 政府機関閉鎖(シャットダウン)懸念が市場重しに

上院・下院で予算合意ができず、10月1日以降に政府機関閉鎖の可能性が高まったことから、公共支出停止や経済指標発表の遅延リスクが意識され、株式・為替ともに慎重な展開となりました。Reuters - 連邦準備制度理事会(FRB)副議長が労働市場の弱さに言及

FRB副議長 Jefferson は、労働市場の緩みを警戒する発言を行い、最近の利下げを支持する一方で、政策余地やインフレとのバランスに注意が必要との見方を示しました。政策運営への不透明感を刺激しました。Reuters - 原油価格の下落とOPEC+の増産観測

OPEC+が追加生産を検討しているとの観測が出て、原油先物は下落。供給過剰懸念が強まり、エネルギーセクターには逆風となりました。Reuters - 相場は落ち着き──3Qとしては低変動期に

第3四半期は、S&P500の月次変動率(1か月ボラティリティ)が過去6年で最も低い水準になるとの見方も出ており、市場参加者はひとまずレンジ展開を予想しているようです。

Reuters - 金価格の上昇とドルの軟化

米政府閉鎖リスクや不透明感から金(安全資産)が買われ、金価格は一時記録水準に接近。一方でドルは下落傾向をたどり、リスク回避の流れも反映されました。Reuters - 米国の企業決算で注目が集まる銘柄の動き

ナイキなど複数企業が決算を発表し、予想を上回る業績を示した銘柄が市場で注目を浴びました。特にナイキの決算はターニングポイントとして期待され、株価上昇の材料となりました。Investors - 報告頻度見直し議論が再浮上

トランプ政権下で、企業の決算開示頻度を引き下げる案が支持され、透明性との兼ね合いで論点が再燃。市場の情報効率に対する懸念を引き起こしています。Reuters - 外国人資金流入が米国株を支える動き

Bloomberg 報道によれば、2025年において外国投資家が米国株を記録的なペースで買い進めており、グローバル資金の向かい風も一因とされています。Bloomberg

ブルームバーグ - 地政学・政策リスク:通貨政策・関税の動向

トランプ政権は中国/映画業界向け関税、通貨政策に関する強硬姿勢も示しており、これらの政策影響が米企業収益や国際貿易に波及する観測があります。Reuters

原油先物・米10年国債利回り・VIX・金先物の動き

- 原油先物(62.44ドル、前日比-1.59%)

OPEC+の増産観測が広がり、需給緩和懸念が強まりました。米経済指標の悪化も需要減退懸念を誘い、エネルギーセクターの株価下落につながりました。 - 米10年国債利回り(4.148%、+0.17%)

シカゴPMIや消費者信頼感の悪化を受けた景気減速懸念で、一時低下しましたが、JOLTSの強さなどもあり小幅に反発。金利水準は依然高止まりです。 - VIX指数(16.28、+0.99%)

米政府閉鎖リスクや景気指標の弱さが警戒感を誘発し、投資家のリスク回避姿勢を示すVIXは小幅上昇しました。ただし水準自体は低く、市場の動揺は限定的です。 - 金先物(3,886.90ドル、+0.82%)

安全資産としての需要が強まり上昇しました。米金利低下やドル安が下支え要因となり、政府閉鎖懸念も買い材料となって投資資金が流入しました。

自分の米ドル建ポートフォリオ +0.49%(前日比)

私のポートフォリオの終値は、全体的にプラスでした。特に情報技術株ETFのVGTや増配株ETFのVIGが堅調で、インデックス全般もVOOやVYMが小幅高となりました。さらに金ETFのGLDMが上昇し、分散効果も寄与しました。リスク回避と成長期待の双方が支えとなり、安定した1日でした。なお、月末なので株資産の一部を安全資産の純金ETFと外貨建MMFに充当するリバランスをいたしました。

今月の動き

- 個別銘柄ヒートマップの動きについて

テクノロジー銘柄の中で、Oracle(ORCL)の急騰(+24%超)や、Google(GOOG)・Microsoft(MSFT)・NVIDIA(NVDA)などの上昇が目立ちました。特にAIインフラ需要や半導体関連投資拡大への期待が、これらハイテク企業の実需・将来性を織り込む形で買われたとみられます。また、消費循環株やエネルギー株は上値が重く、景気敏感分野よりも成長分野への資金シフトが鮮明になりました。 - セクター別 1か月騰落率の傾向と背景

Technology (先端技術 )セクターが約+7.96%と最も強く上昇し、 Communication Services (通信サービス)も+6.04%と高ブレ幅を見せました。その一方で Real Estate (不動産 )や Consumer Defensive (生活必需品) はマイナス圏で推移しました。これは、資金が比較的ハイリスク・高リターンの成長分野に向かい、ディフェンシブ性の高い業種は一段後退したためと考えられます。金利水準の持続や政策環境が成長銘柄の追い風となったことも背景です。

経済指標発表予定

以下の指標が発表される予定です。

主な決算発表予定

以下の銘柄が決算発表する予定です。

おわりに

本日の米国株式市場は、景気指標の弱さや政府閉鎖リスクといった不安要因を抱えながらも、テクノロジーやヘルスケアを中心に堅調な動きを見せました。特にAIや新薬関連の成長期待が市場を支え、一方で消費関連やエネルギー株はやや軟調となりました。国際的にはOPEC+の増産観測や地政学的リスクが意識され、資金は金や国債といった安全資産にも流入しています。投資環境は日々変化しますが、短期的な値動きに振り回されず、長期的な視点で企業の本質的な成長を見極める姿勢が大切です。投資は自己責任にてお願いします。成果や結果に一喜一憂せず、共に学び成長していければ嬉しいです。

今日から10月が始まりました。一粒万倍日の今月初日も明るく元気に笑顔で過ごしましょう。

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- 主なETF:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ