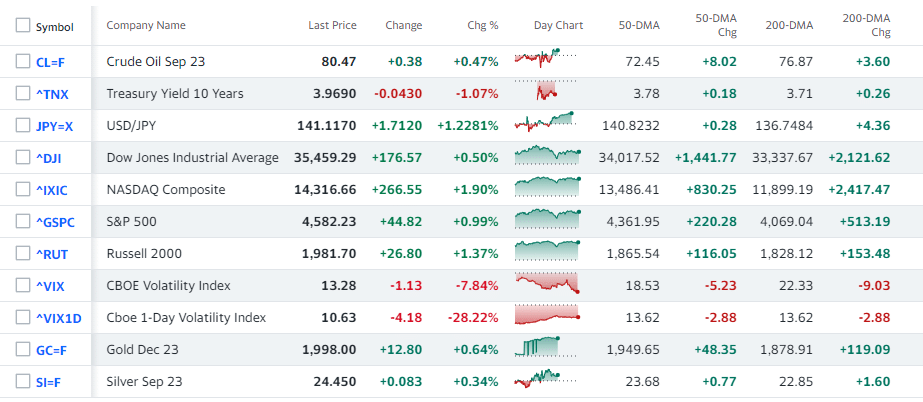

昨夜の主要4指数はそろって反転しました。28日のマーケットでFOMC発表後に4指数とも大きく低下していましたが、Dow30に関しては△0.50%で、ほぼ27日の終値まで戻した形となりました。NASDAQはFOMC後の下落を超えて△1.90%と大きく反発し、S&P500はNASDAQにけん引されて△0.99%となりました。

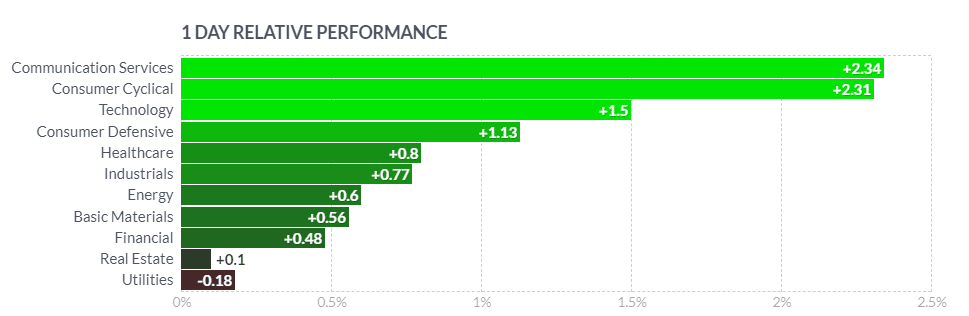

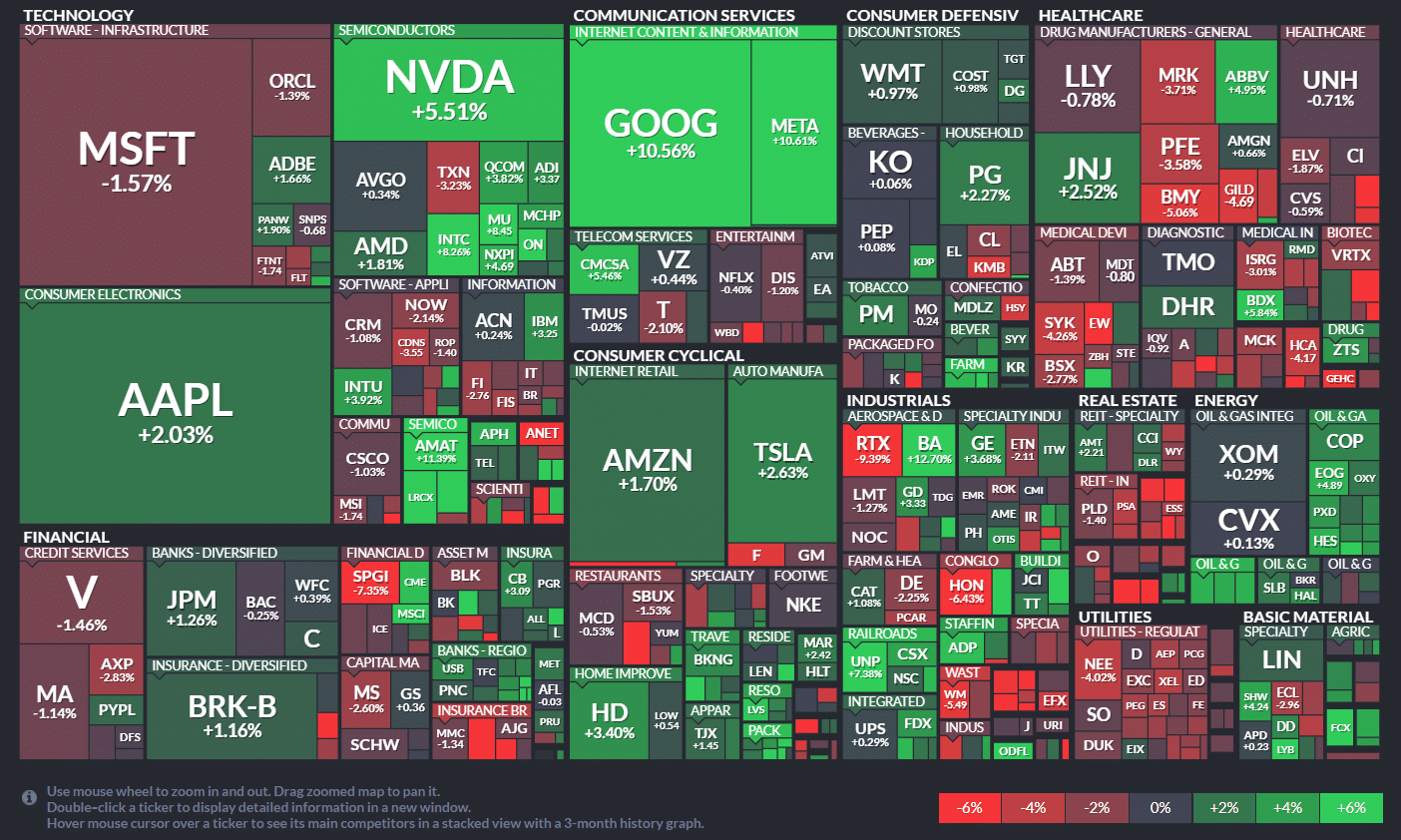

セクター別騰落率では、公益事業(Utilities)を除きすべて反発し、通信サービス(Communication Services)と一般消費材(Consumer Cyclical)が2%を超える反発、技術(Technology)と生活必需品(Consumer Defensive)も1%を超える反発となりました。

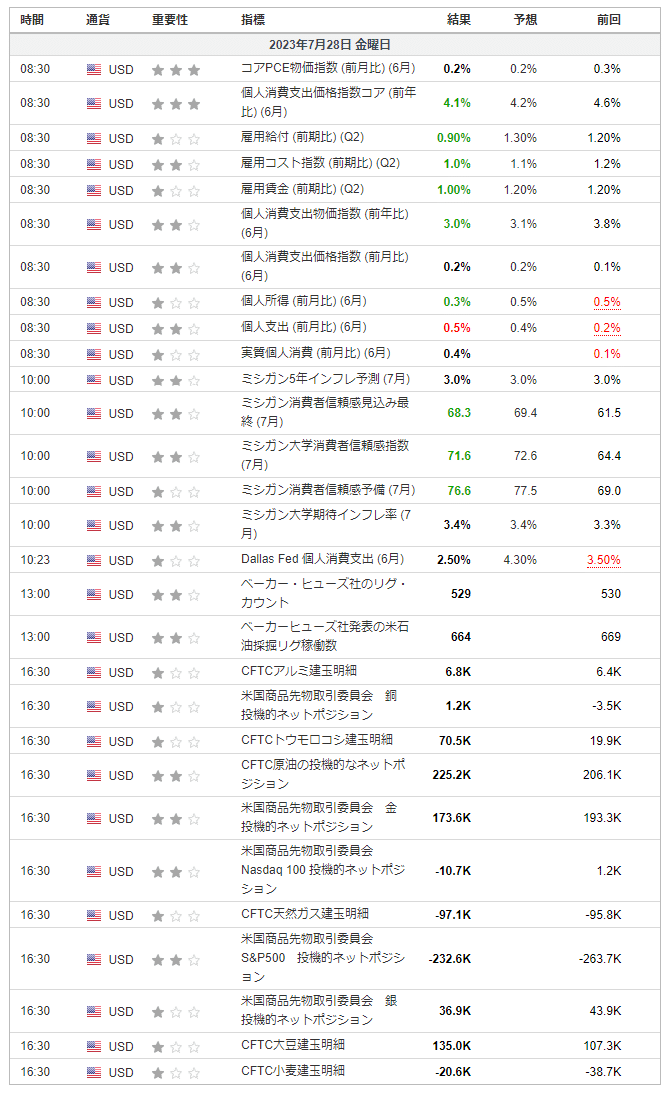

食品とエネルギーを除く6月のコアPCE(個人消費支出)は前月比0.2%と予想通りとなり、前回よりも下回って個人消費支出が鈍化していることが明らかになりました。前年比も4.1%(予想4.2%、前回4.6%)と予想以上の鈍化が明らかになりました。いずれも、FRBの高金利政策が功をなした結果となっています。また、賃金の低下と個人所得の低下がみられたものの、個人消費は伸びていました。ミシガン大学による景気予測では、市場予想は下回ったもののいずれも50を大きく超えていて、経済の見通しが明るいことが示されました。

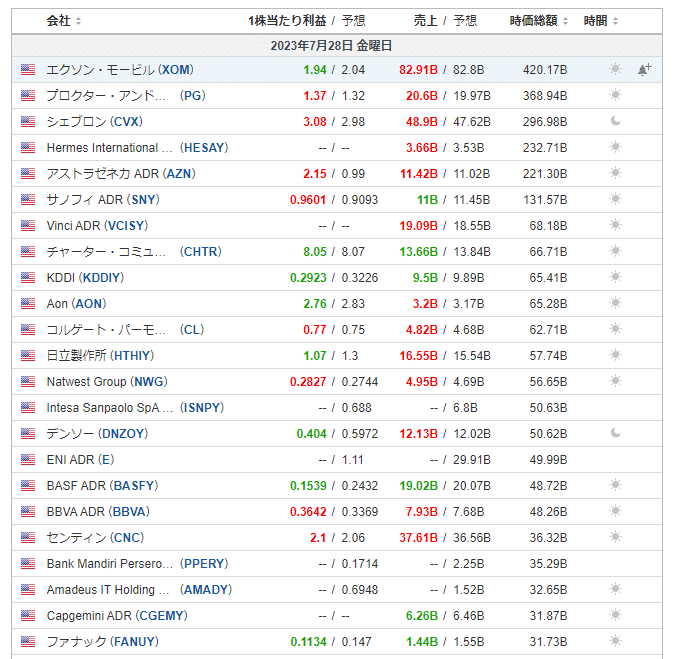

XOM(エクソンモービル)の第2四半期決算は減収減益となり、1株利益が市場予想に届かない結果となりました。純利益は$78.8億と前年同期の$178.5億から低下、売上高も$829億と前年同期の$1157億から低下、市場予想を上回ったものの厳しい決算となりました。南米ガイアナと米国南部バーミアン盆地での生産は伸びたものの、天然ガス実勢価格の下落や精製マージンの縮小が利益を圧迫していました。株価は△0.26%と伸びたものの、マーケット全体で買われた中では抑えられていました。

PG(P&G)び第2四半期は増収増益で、製品の値上げが決算に寄与して、利益も売上も市場予想を超えてきました。株価は△2.28%と上昇しました。

CVX(シェブロン)の第2四半期決算は前年同期比で大きく減益($60.1億)でした。前年同期はロシアのウクライナ侵攻により価格が高騰して$116.2億でした。株価は△0.11%と伸びたものの、マーケット全体で買われた中では抑えられていました。

AZN(アストロゼネガ)の第2四半期決算は1株あたり利益を$2.15(予想$0.99)で前年同期比△25%と収益増加を報告しました。2023年全体予想では、コア利益は上半期より下半期が倍増、総収益も増加するとしています。

原油先物価格は$80.47(△0.47%)とやや上昇、10年債利回りは3.969%(▼1.07%)に下がりました。ドル円は大きく円安方向に振れて141円台前半まで伸びています。金と銀はやや買われました。

自分のポートフォリオは△1.07%でした。FOMCで金利上昇公表後に下がった昨日から戻してプラスアルファ伸びた結果となりました。安心して週末を迎えられそうです。

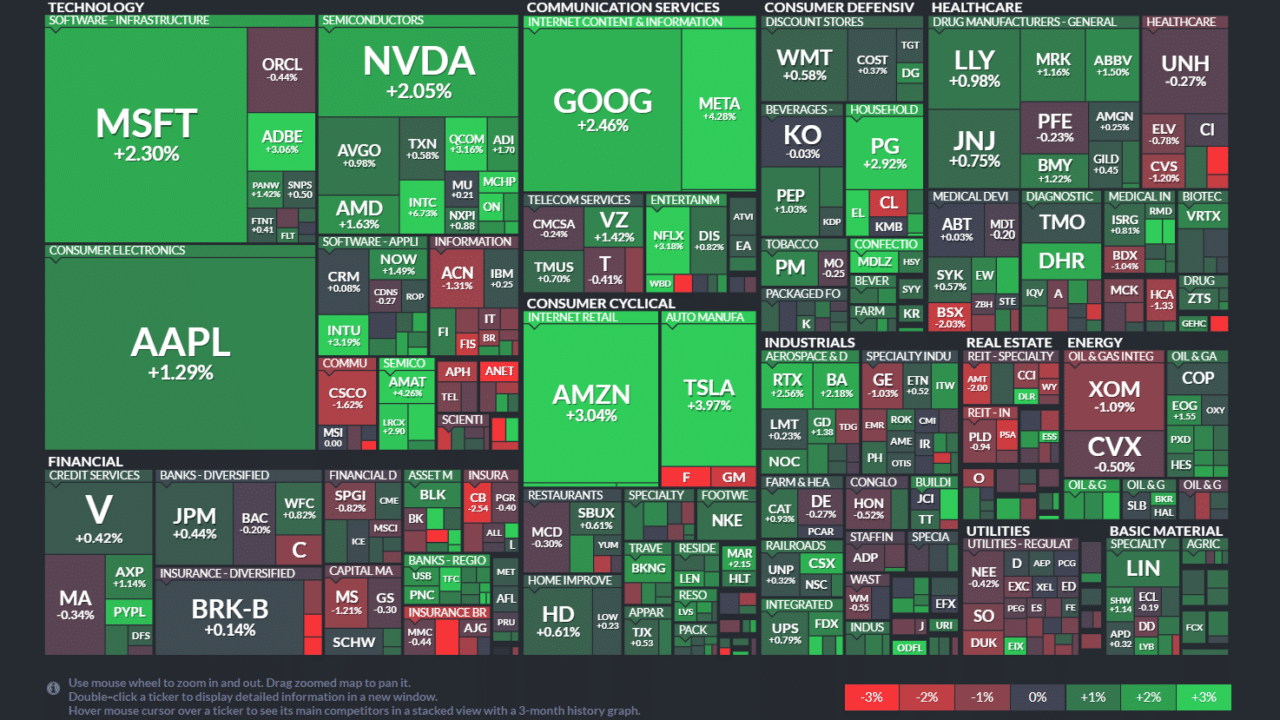

週末なので、1週間のS&P500銘柄のマップを示します。GOOG(グーグル)とMEYA(メタプラットフォームズ)が△10%超、半導体関連機器分野(Semiconductor Equipment & Materials)のAMAT(アプライドマテリアル:半導体・ディスプレイ製造)△11.39%、LRCX(ラムリサーチ:半導体製品卸売り)△15.65%、KLAC(KLA:精密機器製造販売)△11.44%も買われました。BA(ボーイング)も△12.70%と買われました。

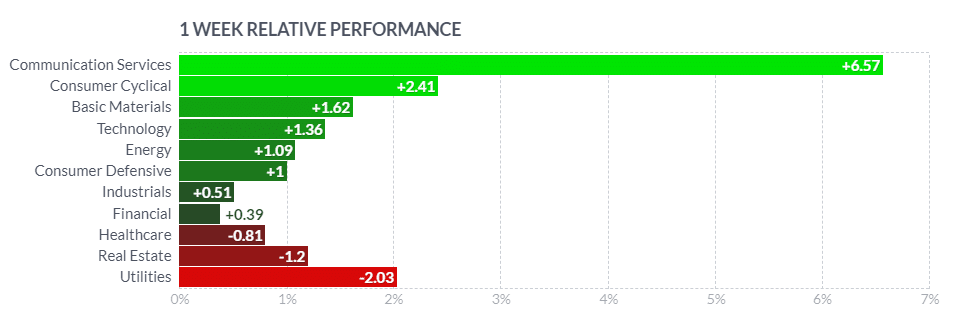

1週間のセクター別騰落率では、グーグルとメタがけん引した通信サービスが△6.57%と突出しました。一方で、公益事業、不動産、ヘルスケアは売られました。

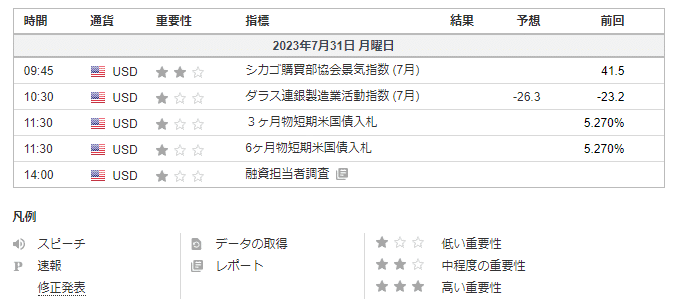

7/31の経済指標発表は以下の通りで、高い重要性とされているものはありません。

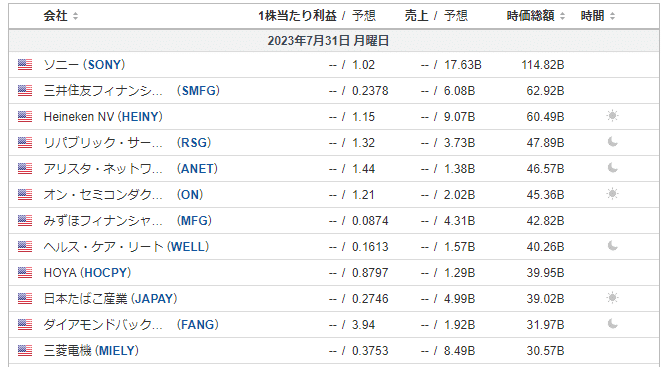

時価総額$30B以上の決算発表予定は以下の通りです。

今週はブログの夏休みをいただき、北海道まで愛車を2,400km以上走らせて旅行してまいりました。基本はほったらかし投資とはいえ、やはり巨大企業の決算とFOMC、そして日銀の金融政策会合という行事が気になってスマホを見ることもありました。フェリーの中では圏外であきらめましたけど。一週間が終わってみれば、途中のボラティリティは気になったものの、総じては伸びた結果となりました。皆様のポートフォリオはいかがでしたでしょうか。

それでは、酷暑が続きますが、明るく元気に笑顔で週末を過ごしましょう。