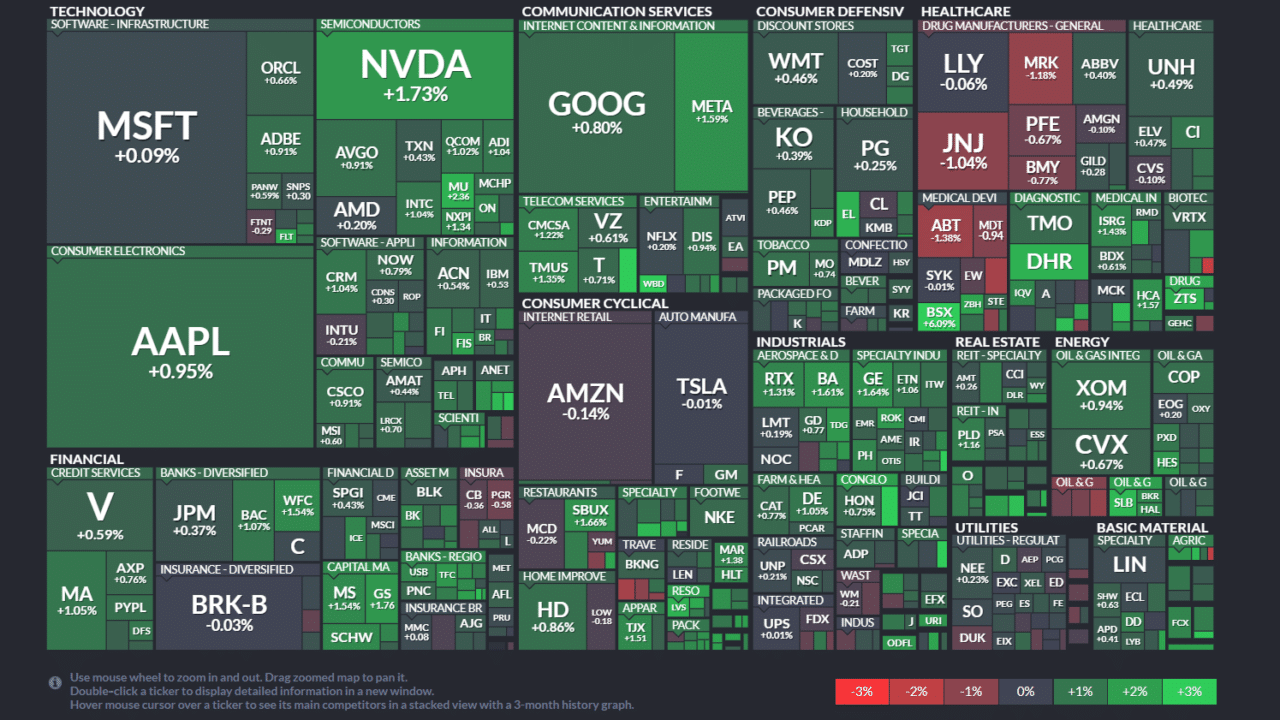

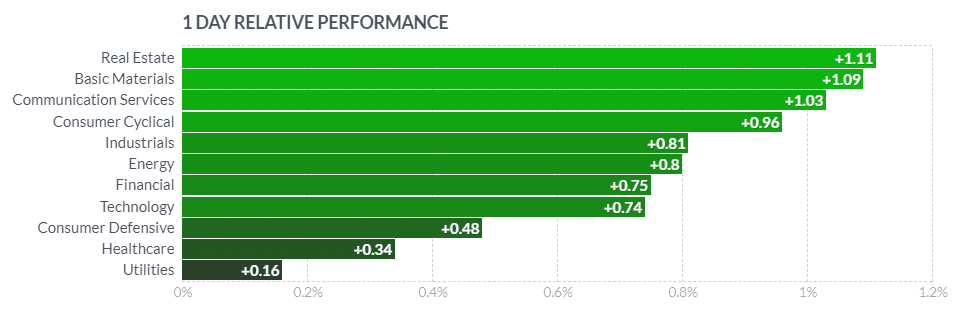

ジャクソンホール経済シンポジウムが終わり、投資家にとって一つの懸念事項が終わったことで、週明けのマーケットは4指数そろって続伸して引けました。セクター別騰落率をみると、不動産(Real Estate)、素材(Basic Materials)、通信サービス(Communication Services)が1%を超えて上昇し、すべてのセクターにおいてプラスで取引が終わりました。

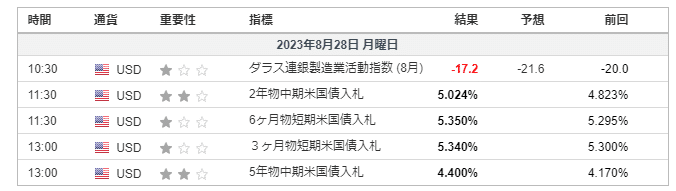

ダラス連銀によるテキサス州の8月製造業見通し調査では、景況感の悪化を示すマイナスではあるものの、7月よりも悪化する予想に反して景況感は向上していました。

ジャクソンホール経済シンポジウムにおいて、FRB(米国連邦準備制度理事会)のパウエル議長による講演内容は、大きなサプライズはありませんでした。パウエル議長がタカ派よりに豹変しなかったことは、マーケットに安心感を与えたようです。パウエル議長の講演内容の要約は「インフレ率を2%の目標まで下げるのはFRBの仕事です。そして私たちは過去 1 年間、金融政策による抑制を大幅に強化してきました。その結果、インフレ率はピークから低下しており、歓迎すべき展開になっていますが、依然として高すぎる状況にあります。状況が適切であると判断すれば、さらに金利を引き上げる用意があります。インフレが我々の目標に向かって持続的に低下していると確信できるまで、金融政策を抑制的な水準に維持するつもりです。」

WSJ(ウォールストリートジャーナル)では、パウエル議長は、景気を冷ます取り組みについて勝利宣言はしていないが、それでも利上げを打ち切った可能性があると指摘しています。

マーケットは、今後公表される雇用統計やインフレ統計に注目しながら、9月19日-20日に開催されるFOMCの政策金利の予想をしていくものと思われます。

米連邦準備制度理事会(FRB)のパウエル議長がインフレ抑制のため利上げを再開する用意があると発言した後も、米国債は一部の投資家にとって魅力的のようです。ウエスタン・アセット・マネジメントとJPモルガン・チェースは債券への強気を維持しています。

中華人民共和国の電気自動車大手のBYD社(BYDDF, BYDDY)は決算発表し、記録的な納入実績による売上が$190億(予想$166.2億)して、同国で最も売れているEVメーカーの座を維持しました。さらに、エレクトロニクス部門が米国企業JBL(Jabil.Inc)のモビリティ部門を買収したことも明らかにしました。一方で米国のEVメーカーであるTSLA(テスラ)は、自動運転のドライバーアシスト機能の故障が死亡事故を引き起こしたという申し立てに対して、9月の裁判で初めて弁護する準備を進めています。

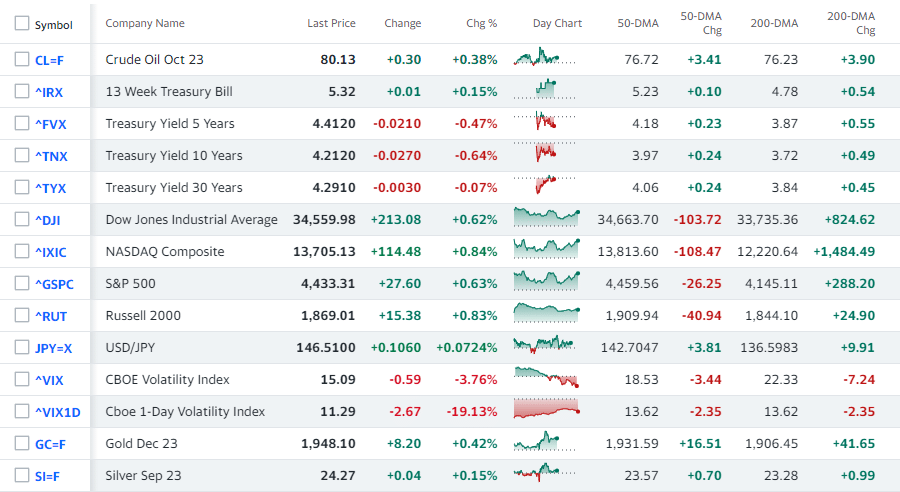

原油先物は$80.13(△0.38%)と小幅に上昇、10年債利回りは4.212%(▼0.64%)、ドル円は年初来を更新する円安で、146円台半ばで取引が続いています。

自分の米ドル建てポートフォリオは△0.67%でした。先週末からの続伸で、50日移動平均に届きそうになってきました。

8/29の経済指標発表予定は以下の通りです。

お盆休み明けの1週間が終わりましたが、まだ涼しさの訪れは先になりそうです。とはいえ、東京の日の出時刻は8/16に5:00となり、さらに遅くなって今朝の日の出は5:10でした。朝、窓を開けると薄暗い状態となり、気温は高いものの秋を感じるようになりました。今日は一粒万倍日です。将来に向けた良い種まきをしつつ、明るく元気に笑顔で過ごしましょう。