【20250821】US stock market investments

S&P500 ヒートマップ(高解像度)

- Walmart(WMT -4.49%)

決算で利益率が予想を下回り、売上増でも収益力の低下が嫌気され大幅下落。値下げ競争や人件費増が重荷となり、消費関連株全体に波及しました。

主要3指数とドル円の動き

- S&P500

8月21日の終値は 6,374.38、前日から約‑0.33 %の下落(前日終値6,395.78)でした。4〜5営業日続いた下落トレンドにあり、ジャクソンホール会議やFRB議長パウエル氏の発言を控え、投資家が慎重姿勢を強めた結果と見られます。 - Dow30(ダウ平均)

8月21日の終値は 44,792.75、前日44,938.31から‑0.32 %ほど下落しました。ウォルマートやセールスフォースの大幅安が指数に重くのしかかり、約132~318ポイントの下げ幅を記録しています。 - NASDAQ(ナスダック総合)

8月21日の終値は約 21,112.50(前日比で約‑0.67 %、142ポイント以上の下落)でした。特にハイテク株の下落が目立ち、過熱懸念や規制強化による調整が続いています。 - ドル円(USD/JPY)

8月21日のニューヨーク市場終値は約 147.29で、前日より上昇。労働市場の減速懸念からドル売りが先行したものの、製造業PMIや住宅販売データの改善、FOMC議事要旨および高官発言を受けて金利低下期待が後退し、ドル買いが進みました。

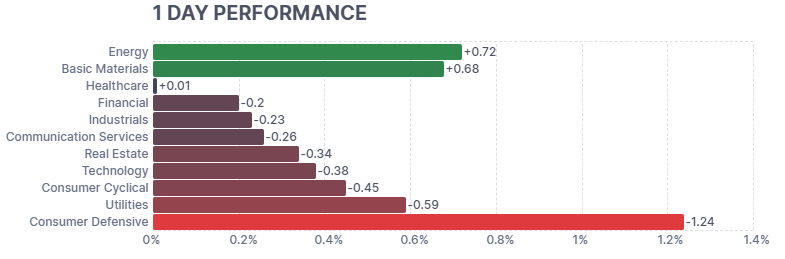

セクター別騰落率

- Consumer Defensive(生活必需品)

1.24%の大幅下落となりました。ウォルマートの決算が利益率低下を示し株価が急落した影響が強く、他の大手小売りや食品関連株も連れ安となりました。ディフェンシブセクターながら市場全体の重荷となっています。

主なETFの動き

主要ETFは総じて小幅安となり、S&P500連動のVOOやSPY、ナスダック中心のQQQなどが軟調でした。海外株式ETFも下落し、金利上昇や利下げ観測後退が重石となりました。

経済指標発表 結果

- 新規失業保険申請件数

結果23.5万件(予想22.6万件、前回22.4万件)で予想を上回る増加。労働市場にやや減速の兆しが見られ、FRBの金融政策判断に影響を与える要素となりました。ただし水準自体は依然として低く、雇用市場全体は底堅さを維持しています。 - フィラデルフィア連銀製造業景況指数(8月)

結果-0.3(予想6.8、前回15.9)と大幅に悪化。製造業活動が縮小局面に入ったことを示し、地域経済に対する不安を強めました。新規受注の低迷も背景にあり、景気循環株に重しとなる材料です。 - 製造業PMI(速報値・8月)

結果53.3(予想51.8、前回49.6)と50を上回り活動拡大圏に回復。特に生産や受注の改善が目立ち、景気の底堅さを示唆しました。利下げ観測を後退させ、米国債利回り上昇とドル高要因につながりました。 - サービス業PMI(速報値・8月)

結果55.4(予想54.2、前回55.7)と市場予想を上回り、引き続き拡大基調を維持。消費関連需要の堅調さが示され、景気後退懸念を和らげました。ただし人件費やコスト上昇圧力も残り、インフレ持続への警戒も強まっています。 - 中古住宅販売件数(7月)

結果401万件(予想392万件、前回393万件)で予想外に改善。低金利期待を背景に需要がやや回復し、住宅市場の底堅さを示しました。これにより不動産関連株には一定の安心感が広がりました。

まとめると、雇用は減速の兆しが出た一方、PMIや住宅販売が強く、米経済の底堅さを示唆する内容でした。これが金利上昇・ドル高・株式の重しという相場反応につながっています。

主な決算発表結果

- ウォルマート(WMT)

EPSは0.68ドル(予想0.74ドルを下回り)、売上は1,774億ドル(予想1,744億ドルを上回り)でした。売上は堅調ながら利益率低下が嫌気され、株価は下落。食品や日用品の需要は強いものの、値下げ競争や人件費増加が収益を圧迫しているとの見方が広がり、投資家心理を冷やしました。 - インテュイット(INTU)

EPSは2.75ドル(予想2.66ドルを上回り)、売上は38億ドル(予想37.4億ドルを上回り)。クラウド型会計ソフト「QuickBooks」や税務ソフト事業が堅調で、AI導入による効率化も評価されました。ただし、来期見通しが保守的であったため、時間外取引では株価に重しとなりました。

主な経済ニュース

- ジャクソンホール会議を前に主要株価指数が軟調スタート

米国株は8月21日、FRB年次会合を控えた様子見姿勢が強まり小幅安で始まりました。特にウォルマートの利益率低下が嫌気され株価下落、消費関連株に売りが広がりました。投資家はパウエル議長の講演を待ち、取引は慎重な展開に。

【Reuters 2025年8月21日】 - AI関連ハイテク株の調整続く、過熱感と規制懸念が重し

NvidiaやAMDなどAI関連株が続落し、市場全体に重石となりました。バリュエーション過熱への警戒感に加え、米政府によるAI規制強化の可能性が意識されました。これにより先物市場も軟調に推移し、投資家心理は冷え込みました。

【Reuters 2025年8月21日】 - パウエル議長講演を控え、政策不透明感でボラティリティ上昇

ジャクソンホールでのパウエルFRB議長の発言が目前に迫り、市場は一段と神経質に。利下げ時期を巡る思惑や政治的圧力の影響も絡み、株式市場では変動性の高まりが懸念されました。投資家は発言次第で方向感が大きく変わる可能性を意識しています。

【Reuters 2025年8月21日】 - 製造業サーベイが示すインフレ圧力と賃金減速

フィラデルフィア連銀調査によると、原材料コストが5月以来の高い伸びを示し、多くの企業が販売価格の引き上げを計画しています。一方、賃金見通しは鈍化し労働者の購買力が弱まる兆候も。インフレ持続と消費減速のリスクが同時に浮上しました。

【Investopedia 2025年8月21日】 - AI投資が株式市場と実体経済の乖離を拡大

S&P500上位10社によるAI関連投資額が2025年に4,000億ドル規模へ拡大。景気指標が弱い中でも株価が高水準を維持する要因となり、市場と実体経済の乖離が広がっています。AIブームが株価を支える一方、持続性への疑念も増しています。

【Axios 2025年8月21日】 - 世界的に株安と金安、ドル高が進行

21日の国際市場では、主要株式市場が売り優勢となり、金価格もドル高圧力で下落しました。一方でドルは主要通貨に対して堅調に推移。投資家はFRBの政策判断を見極めるため、リスク資産から資金を引き揚げる動きが広がりました。

【Reuters 2025年8月21日】 - 米欧が新たな貿易枠組みに合意、摩擦緩和へ期待

米国とEUは工業財や農産物の市場アクセスを拡大する新枠組みに合意。米国は一部関税を引き上げつつも輸出機会を確保し、EUも譲歩を示しました。両市場間の摩擦緩和により、企業投資の不透明感が和らぐ可能性があります。

【Investopedia 2025年8月21日】 - CMEとFanDuelが新金融商品「イベント契約」を発表

CMEグループとFanDuelは、経済や金融イベントの結果に基づいて投資できる「イベント契約」を提供予定と発表。個人投資家が関心を寄せるプラットフォーム型商品の広がりは、株式市場外の資金流入を後押しすると期待されています。

【Investopedia 2025年8月21日】 - IMF、米経済成長率を下方修正し市場との乖離が鮮明に

IMFは米国の2025年成長率見通しを1.9%へ下方修正しました。一方で株式市場や債券市場、ドルは堅調を維持しており、実体経済との乖離が一層鮮明になっています。投資家は持続可能性に疑念を抱き始めています。

【Bloomberg 2025年8月21日】 - 好調な初値が示す“慎重すぎる”IPO価格設定への疑問

直近の大型IPOで強い初値が相次ぎ、引受銀行の保守的な公募価格設定に批判が再燃。主要20件の平均初値騰落が標準的な15~20%を大きく上回り、発行体の調達余地を損ねた可能性も。ボラティリティや関税不安を織り込む一方、需要把握の精度が問われる局面に。【Reuters 2025年8月21日】

原油・金利・VIX・金の動き

- WTI原油先物(10月限)

63.42ドル(前日比+1.13%)。中東情勢の不透明感と在庫減少が支えとなり上昇。需要鈍化懸念は残るが、エネルギー価格は供給リスクを意識した強含み推移。 - 米10年国債利回り

4.33%(前日比+0.034%)。製造業PMIや住宅指標が堅調だったことで利下げ観測が後退し上昇。FRBがインフレ警戒姿勢を維持する見方が市場に広がった。 - VIX指数

16.70(前日比+6.43%)。ジャクソンホール会議を前に投資家がリスク回避姿勢を強め、ボラティリティが上昇。市場は政策当局の発言に神経質な状況。 - 金先物(12月限)

3,382.40ドル(前日比−0.18%)。米金利上昇を受けてドル高が進み、金の投資妙味が薄れ反落。安全資産需要は根強いが短期的には圧迫要因が続いている。

自分の米ドル建ポートフォリオ -0.33%(前日比)

私のポートフォリオは全体的に小幅安となりました。VOOやVIG、VYMが下落し、VGTも軟調。GLDMも金価格下落で弱含み、株式・金双方で調整色が出ました。

経済指標発表予定

開始1時間後にパウエル議長発言が予定されています。

主な決算発表予定

※該当銘柄の発表は予定されていません

おわりに

- 本日の米国株式市場は、ジャクソンホール会議を控えた慎重姿勢が強まり主要3指数は小幅安で終了しました。経済指標では製造業・サービス業PMIが予想を上回り、景気の底堅さを示した一方、利下げ観測が後退し金利上昇とドル高が進行しました。

- 企業決算ではウォルマートが利益率低下で大幅安となり、消費関連株全体に波及。テクノロジーではAI関連株に調整が続き、バリュエーションへの警戒が意識されました。

- 地政学的には米欧の貿易枠組み合意が摩擦緩和期待を与える一方、中東やアジアの緊張が引き続き市場心理を揺さぶります。投資家は目先の不安定な値動きに振らされず、決算の質と金利動向を見極める姿勢が求められます。投資は自己責任にてお願いします。

それでは今日も一日明るく元気に笑顔で過ごしましょう。

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- ETFトップ10:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ