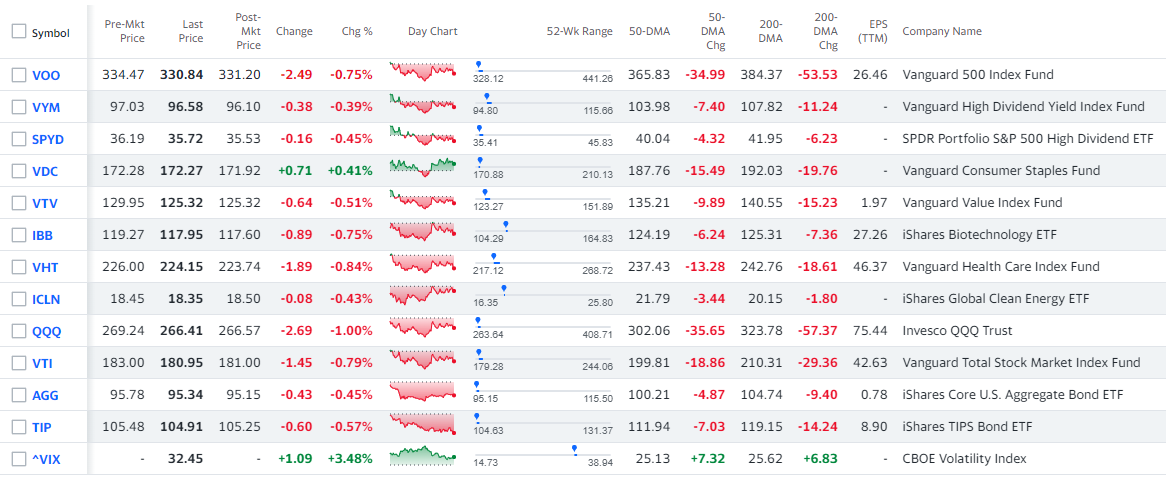

ウォール街が第3四半期の決算シーズンに入りました。バイデン政権は中国の米国技術へのアクセスに対する新たな制限を設けたため、半導体メーカー関連株が暴落しました。テクノロジー系銘柄が多いNasdaqが▼1.04%と下落を主導する形で、Dow30とS&P500も下落で引けました。また、JPモルガンのジェイミー・ダイモンCEOは、FRBが利上げを続けているので株価がさらに下落すると投資家に警告したようです。今が底にあるという考えは危険が伴いますね。10年債利回りは3.888%(△0.13%)と上昇、原油先物は$90.92(▼1.86%)でした。クリミア大橋爆破に対する報復措置で、ロシアがウクライナの首都キーウをはじめとする全土に空爆したほか、核兵器使用懸念が高まってきました。ロシアからの原油供給停止で欧州の中でドイツが最も影響を受けています。これまで、ドイツ国内向けに2000億ユーロの支援策を打ち出していましたが、他のEU加盟国から批判が上がっていました。そこで、エネルギー危機の緩和に向けたEU共同債発行に反対していた立場を変えて賛成に回ったようです。残るはオランダの反対です。

自分のポートフォリオはトータルで▼0.45%でした。下落率が小さかったので、指値はすべて空振りで、買い取引はありませんでした。

今夜は重要度が高い経済指標発表はありません。FOMCメンバー2人の談話がありますが、ハト派発言になると私は期待していません。

次のFRB(11月1日~2日)の利上げが0.75%となる観測が大勢を占めており、例年株価が上がる年末ですが、今年は期待できそうにない状況ではないかと思います。S&P500は今後さらに20%以上下落して復活には時間がかかると予想するとアナリストが多いです。未来のことはわかりませんが、何年かかってもいずれは米国株価が高騰する方に私は賭けているので、無理しない範囲で少しずつETFの積み増しを続けるつもりです。

明るい経済ニュースとしては、日本で全国旅行支援がスタートしました。外国人の入国審査も緩和されました。旅行業界、宿泊業界、飲食業界、ならびに観光地の伸びに期待したいところですね。気持ちを明るく持ち、今日も元気に過ごしましょう。