【20250722】US stock market investments

S&P500 ヒートマップ(高解像度)

主要3指数とドル円の動き

- S&P500 終値: 6,309.62 (+4.02, +0.06%)

S&P500は小幅な上昇を見せました。テクノロジー関連株を中心に投資家心理がやや改善し、全体的に落ち着いた動きを見せました。市場全体では決算発表が注目されており、特に消費者関連セクターが市場を牽引しました。 - Dow30 終値: 44,502.44 (+179.37, +0.40%)

上昇し、0.40%のプラスを記録しました。産業および金融セクターが好調で、特に大型企業の堅調な決算が支えとなりました。高いリスク選好を反映し、買いが優勢でした。 - NASDAQ Composite 終値: 20,892.69 (-81.49, -0.39%)

NASDAQは下落しました。特にテクノロジー株が調整局面に入り、規制や金利の懸念が影響を与えました。成長株の過熱感が一部で指摘され、利益確定の動きが広がったため、指数全体にネガティブな影響を与えました。 - USD/JPY

USD/JPYは147円24銭から146円31銭まで下落して引けました。米国の7月リッチモンド連銀製造業指数が予想に反して悪化し、ほぼ1年ぶりの低水準となりました。この結果を受けて、米国債の価格が上昇し、金利が低下。金利低下がドル売りを引き起こし、ドル円は下押し圧力を受けました。加えて、ベッセント米財務長官がパウエルFRB議長を支持する発言をしたことも、米金利への影響を強めました。

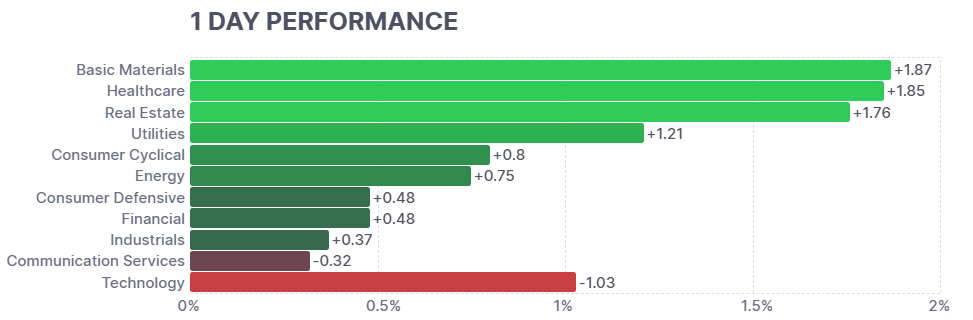

セクター別騰落率

- Basic Materials (素材)とHealthcare (ヘルスケア)がそれぞれ+1.87%、+1.85%と強い上昇を見せました。これは、原材料の需要増加やヘルスケア関連の堅調な業績が背景にあります。

- Real Estate (不動産)やUtilities (公益事業)も安定した上昇を記録し、それぞれ+1.76%、+1.21%となりました。

- Energy (エネルギー)やConsumer Cyclical (一般消費材)もプラス圏で終わりましたが、Technology (先端技術)は-1.03%と大きく下落しました。金利の影響やバリュエーション懸念が原因です。

- Communication Services (通信サービス)も-0.32%で弱含みました。

ETFトップ10

- 主要ETFの動きは比較的穏やかでした。S&P500に連動するVOO、SPY、IVVはほとんど変動せず、安定したパフォーマンスを見せました。特に、VOOは価格が577.95ドルで変動がなく、市場全体の安定感が反映されていることが伺えます。一方、VTIは+0.12%の小幅上昇を見せ、米国全体の株式市場に分散投資するETFが若干の上昇を記録しました。

- テクノロジー株中心のQQQは-0.52%下落し、成長株を対象としたVUGも-0.60%の下落となりました。これらは、テクノロジーセクターの調整を反映しており、投資家が利益確定の動きに出た可能性があります。

- 一方で、VTVは+0.81%上昇し、バリュー株に投資するETFが強い動きを見せました。また、IEFAやVEAは先進国市場への投資を反映し、安定的な上昇を記録しました。BNDは+0.16%と穏やかな上昇を見せ、米国の債券市場が安定していることが伺えます。

- 全体として、成長株が調整を受ける中で、安定的なバリュー株や債券市場が堅調に推移しました。

経済指標発表 結果

- FRBパウエル議長の発言

パウエル議長の発言は、金融政策の現状を示すもので、インフレ抑制に向けた姿勢が強調されました。金利を高水準に維持する必要性が示唆され、インフレ率の低下が進まない限り、積極的な金融引き締めが継続される可能性が高いことが言及されました。この発言は市場にとって、今後の金利動向に関して重要な指標となります。 - レッドブック(前年比)

結果は-20%となり、前年同月比で小売売上高が大きく減少しました。これは消費者の支出が抑制されていることを示し、特に高価格帯の商品に対する需要の減少が反映されている可能性があります。この減少は、インフレの影響や消費者の心理に起因していると考えられ、景気回復に対する懸念材料となります。 - リッチモンド連銀製造業指数(7月)

リッチモンド連銀製造業指数は-20となり、予想を下回る結果となりました。この指数は米国東部の製造業の活動状況を示しており、-20という数字は製造業の減速を反映しています。需要の低迷やサプライチェーンの問題が影響を与えており、今後の製造業の回復に対する懸念が強まる結果となりました。 - リッチモンドサービス業指数(7月)

リッチモンドサービス業指数は2となり、わずかながらプラス圏に留まりました。これはサービス業の活動が若干回復していることを示していますが、依然として厳しい経済環境が続いていることを示唆しています。サービス業の回復は遅れており、経済全体の回復にとって重要な要素となるでしょう。 - M2マネーサプライ(前月比)

M2マネーサプライは22.02Tドルとなり、予想の21.94Tドルをわずかに上回りました。この増加は、金融システムへの流動性が引き続き供給されていることを示しており、特に消費や投資活動を支える資金源として重要な役割を果たしています。しかし、マネーサプライの増加はインフレ圧力の一因となる可能性もあり、今後の経済活動に影響を与える要素となります。

主な決算発表結果

- コカ・コーラ(KO)

コカ・コーラは予想を上回る1株当たり利益0.87ドルを報告し、売上は12.5Bドルでほぼ予想通りでした。北米市場での飲料需要が堅調で、特に炭酸飲料の売上が好調に推移しました。飲料業界全体が回復基調にあり、コカ・コーラはその恩恵を受けており、今後の成長が期待されています。 - フィリップ・モリス(PM)

フィリップ・モリスは、1株当たり利益1.91ドルを報告し、予想を上回りました。売上は10.14Bドルで予想通りでした。加熱式タバコ「IQOS」などの新製品が好調で、規制強化にうまく対応しています。特に、新しい製品ラインが成長を牽引しており、今後の業績もポジティブに予想されます。 - RTX(旧レイセオン)

RTXは、強い業績を報告し、1株当たり利益1.56ドル、売上21.6Bドルでした。特に軍事分野での受注増加が収益を押し上げました。航空機部品やミサイルシステムの需要が増加しており、米国の防衛予算増加が追い風となり、今後も堅調な成長が期待されています。 - テキサス・インスツルメンツ(TXN)

テキサス・インスツルメンツは、産業部門における需要改善に支えられ、予想を上回る第2四半期決算を発表しましたが、同社の見通しは緩やかな回復ペースを示唆しています。同社株は7%下落し、199.02ドルとなりました。売上高は前年同期比16%増の44.5億ドルとなり、同社のガイダンスの上限に沿う結果で、アナリスト予想の43.5億ドルを上回りました。 - ロッキード・マーティン(LMT)

ロッキード・マーティンは、第2四半期の利益が約80%急落したと発表しました。この米国防衛グループは、主に航空部門の機密プログラムに関連した16億ドルの税引き前損失を計上し、株価は8%以上下落しました。 - ゼネラル・モーターズ(GM)

ゼネラル・モーターズは、売上47.1Bドル、1株当たり利益は2.53ドルで、予想を上回る決算を発表しました。電気自動車(EV)の進展と共に、販売増が続いており、特に新車ラインアップが好調に推移しています。EV分野の成長が今後の収益を支える要因として注目され、EVシフトへの対応が評価されています。

主な経済ニュース

- 米国の景気先行指数(LEI)が6月に0.3%低下。米国の景気先行指数(LEI)は6月に0.3%低下し、2025年上半期で2.8%の減少となりました。 これは2024年下半期の-1.3%の減少よりも速いペースであり、景気後退のリスクが高まっていることを示唆しています(GOL)。

- パウエルFRB議長、米銀システムの健全性を強調。パウエルFRB議長は、米国銀行システムの「安全で健全かつ効率的な」運営の重要性を再確認しました。 これは、金融システムの安定性を維持するためのFRBの取り組みを示しています(UBI)。

- 米国のGDP成長率、2025年第2四半期は2.4%の見込み。アトランタ連銀のGDPNowモデルによると、2025年第2四半期の米国GDP成長率は2.4%と予測されています。 これは、消費支出や雇用の増加、企業のAI投資などが寄与していると考えられます(BAR)。

- テスラのカリフォルニア州EV販売は7四半期連続で減少(BLO)。

- コールズが急騰、ミーム株熱が2021年のように広がる(BLO)。

- トランプ大統領の関税の代償を払うのは外国企業ではなくアメリカ人(BLO)。

- ベセント氏、パウエル氏がFRBを今すぐ退任する理由はないと見ている(BLO)。

地政学的リスク

- ウクライナの最前線、空一面に殺人ロボット。ロシアが夏の攻勢を強める中、ウクライナの防衛軍はドローン技術の優位性維持に努めている(WSJ)。

金利・コモディティ・恐怖指数の動き

- 原油価格(Crude Oil Aug 25)

原油価格は1.25%下落し、66.36ドルで取引を終えました。供給過剰の懸念や世界的な需要の鈍化が影響したと考えられます。特に、米国の在庫増加や経済指標の弱さが背景にあり、これが市場のセンチメントに影響を与えました。 - CBOE 10年物米国債金利(CBOE Interest Rate 10 Year T No)

10年物米国債金利はわずかに下落し、4.3360%で終えました。金利の低下は米国経済に対する懸念やインフレ抑制策の影響を反映しており、市場は今後の金利動向に敏感に反応しています。利上げの可能性を織り込んだ動きとなっています。 - VIX(恐怖指数)

VIXは0.90%の下落を見せ、16.50で取引を終えました。VIXは市場の不安やボラティリティを測る指標として知られ、低下は市場のリスク回避姿勢が和らいでいることを示しています。投資家が比較的楽観的な見通しを持っていることが反映されています。 - 金価格(Gold Aug 25)

金価格は1.02%の上昇を記録し、3,441.30ドルで取引を終えました。金はリスク回避の資産として需要が高まり、特に金利の低下や経済の不確実性が影響しています。インフレ対策としての金需要が続いており、今後も安定的な需要が予想されます。

自分の米ドル建ポートフォリオ ▼0.16%

- VGT(テクノロジー関連ETF)が-0.98%下落し、VOO(S&P500 ETF)は変動なしでした。VYM(高配当株ETF)、VIG(配当成長ETF)、GLDM(金ETF)はそれぞれプラスで、特にGLDMが+0.97%の上昇を見せ、金の安定感が光りました。

経済指標発表予定

中古住宅の6月の販売状況などが発表されます。

主な決算発表予定

アルファベットとテスラのほか、セクターを代表する巨大企業の決算発表が予定されています。

おわりに

- 本日、2025年7月22日の株式市場は、全体的に堅調な動きとなりましたが、セクター間でのバラツキが見られました。S&P 500(VOO)は変動なしで終了し、安定感を見せましたが、テクノロジー関連のVGTは-0.98%の下落を記録しました。VYMやVIGといった配当重視のETFは堅調に推移し、特にGLDM(金ETF)は+0.97%の上昇を見せました。金市場の安定性がリスク回避の動きとして投資家に好まれた結果と言えます。

- 経済面では、米国の金利動向やインフレ抑制の重要性が引き続き注目されています。FRBパウエル議長の発言や米国債金利の動きが市場の不確実性を反映し、これにより安全資産である金や米国債への需要が高まりました。一方、原油価格が供給過剰の懸念から下落し、エネルギー関連銘柄に影響を与えました。

- 企業面では、決算発表が続き、フィリップ・モリスやRTX(旧レイセオン)など、特に防衛関連や新興技術に関連した企業が注目を集めました。これらの企業は、成長見込みがあり、今後も安定した収益が見込まれますが、特にテクノロジーや防衛分野は、今後の地政学的リスクの影響を受けやすい点を考慮する必要があります。

- 投資家としては、現在の市場環境においてリスク管理が重要です。特にテクノロジー株や成長株は、金利や規制強化などの影響を受けやすいため、慎重な判断が求められます。逆に、VYMやVIGのような配当を重視したETFは、安定的なキャッシュフローを提供し、リスクを分散させるための有効な選択肢となります。また、金や米国債などの安全資産も、今後の市場の不確実性を踏まえたポートフォリオの一部として検討する価値があります。

- 投資は市場の動きに敏感であり、状況に応じた柔軟な戦略が求められます。今後も市場動向を注意深く見守り、適切なリスク管理と分散投資を心がけてください。

それでは、今日も一日明るく元気に笑顔で過ごしましょう。

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私が推奨しているものでございませんことをご理解ください。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- ETFトップ10:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ