【20250728】US stock market investments

S&P500 ヒートマップ(高解像度)

- AMD(+4.32%)

アナリストがAI半導体「MI300X」の受注拡大を評価し、目標株価を引き上げたことが材料視されました。データセンター分野でのNVIDIAへの対抗期待も強く、ハイテク株全体の買いも追い風となり、株価は大幅上昇しました。 - Nike(+3.89%)

複数の投資銀行が「売られすぎ」として格上げしたことが好感されました。北米での在庫調整進展や中国市場での回復期待も追い風に。業績懸念の後退により短期筋の買い戻しが入り、株価は急反発しました。

主要3指数とドル円の動き

- S&P500

S&P500はわずかな上昇にとどまり、前日比で約 +0.02% とほぼ横ばいで取引を終え、6,389‑6,392ポイント台での推移でした。直近では過去最高値を更新し続けており、テック大手の決算やFRB見通しに注目が集まっています。 - Dow30

Dow30はおよそ▲0.1%程度の小幅な下落。EUとの通商枠組みによりBOEINGなど一部銘柄が堅調だったものの、全体としては少し抑制された展開でした。指数水準は約44,837ポイント近辺で、反発力は限定的でした。 - NASDAQ

NASDAQは比較的強く、約 +0.33% の上昇で取引を終えました。半導体関連のAMDやNVDAなどがリードしており、AI関連銘柄への買いが継続した支援となりました。テクノロジー株全体が上昇傾向でした。 - ドル円

ドル円は一時147円93銭まで下落した後、148円57銭まで反発し、最終的にドル高で引けました。欧米の通商合意や米中協議の進展が景気見通しを改善させたほか、米ダラス連銀製造業指数が予想外にプラスへ転じたことも好感されました。さらに、FOMCでの金利据え置き観測や米5年債入札の不調を受けた長期金利の上昇が、ドル買いにつながりました。加えて、日本の政局不安による円売りも相場を支えました。

セクター別騰落率

- Real Estate(不動産)

長期金利の上昇懸念が再燃し、利回りとの相関が強い不動産株が売られました。特にリート(不動産投資信託)に対する需要後退が顕著で、セクター全体で▲1.6%と最も下落しました。 - Basic Materials(素材)

金属・化学関連に利益確定の売りが出ました。中国の景気減速懸念や資源価格の不安定さが影響し、素材株は▲1.47%と大きく調整しています。 - Consumer Defensive(生活必需品)

インフレ再加速への懸念からコスト増圧力が意識され、日用品・飲料株などに売りが入りました。特に大型の飲料メーカーやタバコ株の下げが目立ちました(▲1.04%)。 - Utilities(公益事業)

金利上昇局面では配当利回りを重視する公益株の魅力が薄れる傾向にあり、売りが加速しました。需給悪化も重なり▲1.02%の下落となりました。

ETFトップ10

ETF市場では、ハイテク中心のQQQ(+0.31%)やグロース株主体のVUG(+0.38%)が上昇し、テクノロジー株の堅調さが際立ちました。一方で、先進国株のVEA(▲1.48%)やIEFA(▲1.59%)は大きく下落し、欧州株などの軟調が影響しました。全体としてはS&P500連動型ETF(VOO、SPY、IVV)は小幅安で落ち着いた動きとなっています。

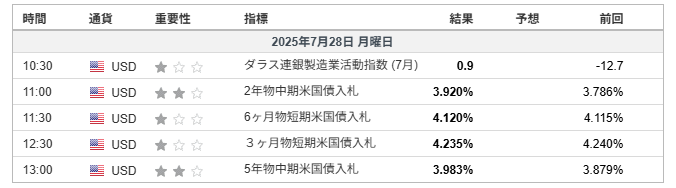

経済指標発表 結果

- ダラス連銀製造業活動指数(7月)

7月のダラス連銀製造業活動指数は+0.9と、前月の▲12.7から大幅に改善し、プラス圏に浮上しました。市場予想を大きく上回る内容であり、テキサス州を中心とした南部製造業の景況感が上向いていることを示唆しています。この結果は、米国の製造業全体の底打ち期待を高め、景気後退懸念の後退とともに株式市場の支援材料となりました。ドル円相場にも好影響を与え、ドル買いが強まりました。

主な決算発表結果

- Welltower(WELL)

高齢者住宅を中心としたヘルスケアREIT。第2四半期のFFOは1.28ドルと市場予想を上回り、前年同期比+21.9%の増益となりました。売上も予想を上回る25.5億ドル。稼働率と1室当たり収入の改善が利益拡大を支えました。配当も前年同期比+10.4%増とし、機関投資家からの評価が高まりました。 - Waste Management(WM)

北米最大の廃棄物管理会社。1株利益1.89ドル(予想1.80ドル)、売上高64.3億ドル(予想63.7億ドル)と、売上・利益ともに予想を上回りました。コスト管理と商業・工業部門の取扱量増加が収益を押し上げました。環境・持続可能性への投資も継続しており、長期成長が期待されています。 - Cadence Design Systems(CDNS)

電子設計自動化(EDA)ソフトウェア大手。第2四半期決算では1株利益1.65ドル(予想1.57ドル)、売上高12.8億ドル(予想12.6億ドル)と好調でした。AI向け半導体や自動車業界からの需要増が収益をけん引。発表後のアフターマーケットでは株価が+6.6%と急伸しました。

主な経済ニュース

- 米国とEUが新たな通商枠組みで合意し、EU製品の関税が15%に引き下げられました。この貿易協定を背景に、S&P500とNASDAQが相次いで史上最高値を記録。市場にはリスク回避ムードの後退と安心感が広がりました(REU)。

- ウォール街の株価先物は、米欧通商合意を受けて上昇。S&P500、NASDAQ、Dow先物ともに上昇し、テクノロジー関連大手の決算週への期待も高まり、市場心理は前向きです(REU)。

- AIチップ分野で、テスラとサムスンがテキサスでのAI半導体生産契約(約165億ドル)を締結。このニュースによりテック株や半導体銘柄に買いが入り、関連業界の期待感が一段と高まりました(INV)。

- ゴールドマンサックスの報告によると、ヘッジファンドは過去12カ月で最大規模となるテクノロジー株の売却を実施し、代わって生活必需品株に資金を移動させています。高水準な株価評価の調整兆候と見られます(REU)。

- OppenheimerはS&P500の年末目標を7,100と引き上げ、今後約11%上昇余地があると予想。通商環境の改善や企業収益の堅調さを根拠にしています(REU)。

- テック巨大株7社(Mag 7)が市場収益成長の半分以上を占める構造が浮き彫りに。集中度の高さは、市場リスクへの感受性を高めるため注視が必要と報告されています(REU)。

- 米FRBはインフレ指標の抑制傾向を受け、金利据え置き地合いを維持する見通し。利下げには慎重な姿勢で、今冬以降まで金利政策は「据え置き」が続く可能性が高いと報じられています(REU)。

- グローバル市場では、米ドルがユーロに対して上昇する一方、新興国通貨が相対的に堅調。ドル安基調が一部新興国株や債券に資金流入を促す構図が見られます(BLO)。

- 欧州諸国の鈍化見通しにより、ユーロが急落。米欧間通商協定は米国債への外国投資を促す一方、欧州株は軟調、米インフレ見通しにも影響しています(REU)。

- 主要テクノロジー企業であるMeta、Microsoft、Amazon、Appleの決算発表が今週予定されており、決算内容が指数動向と投資家心理を左右する重要イベントとなります(REU)。

米国株市場は通商政策、AI・半導体関連の提携、企業決算の集中期、金利見通しなど多角的な要因が絡み合い、注目イベントの集中によって短期的なボラティリティも意識される局面です。幅広いセクターや銘柄への分散とバリュエーションの見直しが、今後の展開には不可欠となります。

地政学的リスク

- トランプ政権が通商交渉に防衛協力条項を絡め、貿易協定成立と引き換えに防衛・安全保障関連のコミットメントを要求するケースが増加中。これは国家間関係の政治的駆け引きが企業サプライチェーンにまで影響を及ぼす新たな地政学リスクです(BLO)。

- 米EUが貿易枠組みで合意した際、日米・米印など他国も対応を迫られる構造となり、同盟関係や地政学的な立場が新たなリスク要因として浮上。政策対立が長期化すれば企業活動にも影響必至です(REU)。

- 米国の防衛戦略策定プロセスにおいて、大統領自身が戦略文書を読まずに採用する可能性が浮上。政策の一貫性や予見可能性の低下は、市場に不透明感をもたらす要因になりえます(BLO)。

- 金相場が3,300ドル台で依然高水準となっており、貿易摩擦や財政懸念に対する投資家の避難先として機能。地政学リスクが高まる局面での安全資産として注目されています(REU)。

- 米トランプ政権が7月9日締切とした関税猶予期間を延長したものの、8月1日以降の関税再発動リスクが市場心理に重くのしかかる状況。予測困難な政策が波乱要因(REU)。

- 中東地域ではイスラエルとイランの武力衝突リスクが続き、米国の介入観測が市場の警戒感を高める。原油価格の上昇からインフレ懸念も増幅中です(REU)。

米中経済対立を軸とした地政学リスクは依然強く、半導体や先端技術企業の供給網への打撃懸念が続いています。

金利・コモディティ・恐怖指数の動き

- 原油先物(Crude Oil Sep 25)

WTI原油先物は前日比+2.81%の66.99ドルに上昇。米中貿易協議の進展と欧米の製造業指数改善が、需要回復期待を強めました。中東地政学リスクの緊張緩和も買い材料となっています。 - 米10年債利回り(CBOE 10Y T-Note)

利回りは+0.034ポイント上昇し4.42%に。FOMC据え置き観測がある中でも、堅調な経済指標(ダラス連銀指数など)を背景に、安全資産売り・利回り上昇の流れが続いています。 - VIX指数(CBOE Volatility Index)

VIXは+0.67%の15.03とやや上昇しましたが、依然として低水準を維持。決算シーズン後半でリスク管理需要がやや増したものの、市場全体の不安感は限定的です。 - 金先物(Gold Aug 25)

金先物価格は▲0.57%安の3,316.70ドルに下落。長期金利上昇とドル高の影響で利回りのない資産への需要が減退しました。インフレ期待がやや後退していることも弱材料となっています。

自分の米ドル建ポートフォリオ △0.17%(前日比)

この日のポートフォリオは、VGTの上昇(+0.79%)が全体を支えた一方で、高配当系(VYM・VIG)や金連動型(GLDM)が下落し、全体では小幅な値動きとなりました。S&P500連動のVOOはほぼ横ばいでした。

経済指標発表予定

重要性が高いのは、7月の消費者信頼感指数と6月のJOLTS求職です。

主な決算発表予定

時価総額100Bを超える企業の決算が予定されています。

おわりに

本日の米国株式市場は、S&P500が小幅高、NASDAQが堅調、Dow30がわずかに下落するなど、まちまちの展開となりました。市場ではテクノロジー関連株が買われた一方で、高配当株や素材、不動産セクターが売られ、景気循環の不均一さが意識される一日でした。特に注目されたのは、Cadence Design(CDNS)やWelltower(WELL)などの決算で、AIやヘルスケア関連の成長性が再評価されました。また、ダラス連銀製造業指数や消費者信頼感指数など複数の経済指標が発表され、米国経済の持ち直しとともに、労働市場の軟化傾向が浮き彫りとなっています。金利やインフレの動向に加え、日本国内では政局不安による為替の影響も無視できません。今後はFOMCのスタンスや地政学的リスク、企業のガイダンス内容に敏感な展開が続くと考えられます。値動きが激しい局面では、短期的なノイズに惑わされず、中長期的視点に立った資産配分の見直しが重要です。分散投資と銘柄選定の精度が、ボラティリティの高い市場での成否を分ける鍵となるでしょう。

投資は自己責任にてお願いします。

それでは、今日も一日明るく元気に笑顔で過ごしましょう。

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- ETFトップ10:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ