【20250814】US stock market investments

S&P500 ヒートマップ(高解像度)

- INTC(+7.38%)

インテルは次世代AI向け半導体の発表と主要顧客との提携報道を受け、半導体セクター内で際立つ急伸。PPI発表後の金利動向にもかかわらず、需給面の好材料で買い優勢となりました。 - LLY(+3.63%)

イーライリリーは肥満症治療薬と糖尿病治療薬の販売好調見通しが好感され続伸。欧州での承認取得報道も追い風となり、ディフェンシブ性の高いヘルスケア株として資金が集まりました。 - DE(-6.76%)

ディアは決算で農機需要の減速と利益率低下が示され、大幅安。原材料コスト上昇や北米市場の販売鈍化も警戒され、売りが加速しました。工業・産業セクター全体にも影響を与えました。

主要3指数とドル円の動き

- S&P500

熱い生産者物価指数(PPI)の発表を受け、市場はFRBによる利下げ期待を後退と判断し、S&P500は記録的高値から後退する展開に。ただし、好調な一部大型ハイテク銘柄の支えもあり、全体としては限定的な下げにとどまっています。 - Dow30(ダウ平均)

PPIが予想を上回ったことで、FRBの利下げ観測が低下し、ダウは約100〜160ポイント程度下落しました。一部では材料株や小型株に売りが波及し、相場への重しとなりました。 - NASDAQ

S&P同様、PPI悪化による利下げ後退観測でNASDAQも一時下落し、特にAI関連株では売りシグナルが出る銘柄も散見されました。ただし、一部大型テック株(Amazonなど)の堅調な動きが指数の下支えとなっています。 - ドル円(USD/JPY)

米国の7月PPIが予想外に高く、ドルが対円で上昇し、一時的にレンジ中域へ戻しました。ただ、米財務長官ベッセント氏の利下げ支持せず発言などで、円がやや強含む場面もありました。本日の終値は約147.7円前後、前日比で数十銭の上昇となっています。

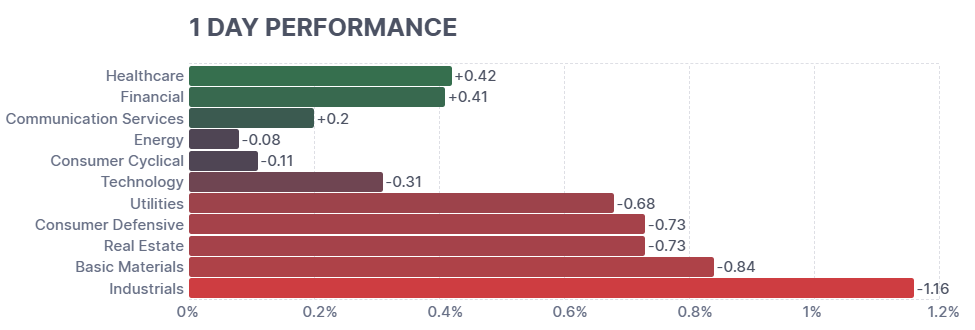

セクター別騰落率

- Industrials(工業・産業)

1.16%の下落で、全セクター中最も弱い動きとなりました。PPI上振れによる金利上昇懸念や、主要企業の業績見通し引き下げが重しに。特に資本財や機械メーカーなど景気敏感株に売りが広がり、セクター全体を押し下げました。

主なETFの動き

主要ETFは総じて小動きで、VOOやSPYはほぼ横ばい。VUGはグロース株買いで小幅高となった一方、VTIやVTVなどバリュー・広範市場ETFは軟調でした。

経済指標発表 結果

- 第1週(8月9日まで)の新規失業保険申請件数(初回申請)は22.4万件

市場予想(約22.5万件)を下回る結果となりました。先週から3,000件減少し、低水準を維持。労働市場は解雇は少ない一方で、新規採用の慎重化も見られ、景気の足取りは鈍化しつつあると解釈されます。 - 生産者物価指数(PPI)は7月に月次で+0.9%

予想の+0.2%を大幅に上回り、3年ぶりの高い伸びとなりました。特にサービス価格の上昇が目立ち、PPIコアも+0.6%と強い結果。インフレ圧力が再燃しつつあり、FRB(連邦準備制度理事会)の利下げ期待を後退させる要因となっています。

主な決算発表結果

- Applied Materials(AMAT)

第3四半期では1株あたり2.48ドルの調整後利益、売上7.30Bドルと予想を上回りました。しかし、来期(第4四半期)の見通しは利益・売上ともにアナリスト予想を下回る内容となり、投資家の失望を招き、時間外取引で株価は約11%大幅に下落しました。中国向けやマクロ環境の不確実性が業績懸念を強めています。 - Deere & Co(DE)

第3四半期の利益は1株あたり4.75ドルで予想を上回りましたが、農業機械の需要低迷や米国の関税により利益率が圧迫。売上も前年比減少し、2025年通期利益見通しの上限を従来の5.50Bドルから5.25Bドルへ引き下げました。これを受けて、株価はプレマーケットで約6〜7%の下落となりました。

主な経済ニュース

- トランプ政権が、Intel株の取得を検討中との報道がありました。市場価値が以前より大幅に低下している同社への政府関与が示唆され、株価は時間外取引で約7%上昇する反応を見せました。意図や規模は明らかになっていません。

(Bloomberg via Reuters/2025-08-14) - ゴールドマンサックスは、今後3ヶ月でS&P500に10%以上の下落リスク、1年内では20%以上の下落リスクが急上昇したと警告。弱まる景気循環と雇用市場の鈍化、そしてインフレ率の反発懸念が要因とされています。

(Business Insider/2025-08-15) - モルガン・スタンレーは、株式市場の高値続きに対し三大リスクを指摘。「労働市場の冷え」「限定的な業績拡大」「スタグフレーション兆候」の三つが、現パフォーマンスの持続に黄信号をともしています。

(Business Insider/2025-08-14) - ブラックロックCIOのリック・リアダー氏は、現状を「史上最も強気な投資環境」と評しています。株式市場の勢い、企業買収、未投資現金、堅調な決算、そしてAI・宇宙・デジタル分野への期待が根拠とのことです。

(Business Insider/2025-08-14) - PPI高騰や雇用弱化にもかかわらず、米株は堅調なパフォーマンスを維持している背景には、「不況ではなくスタグフレーションであること」「企業収益が堅調」「景況センチメントにリセッション懸念が少ない」といった要素があると分析されています。

(MarketWatch/2025-08-15) - 米株はインフレデータ後に下げ基調も、半導体企業Intelには好材料視され、5.6%の上昇。トランプ大統領の支援示唆も相まって、米主要3指数は高値圏で保たれました。

(AP News/2025-08-13) - AIチップの米国から中国への輸出制限が緩和され、NvidiaおよびAMDは中国売上の15%を政府に支払う条件で許可取得。Nvidiaは中国市場再開で収益復活への期待が高まりました。

(MoneyWeek via Reuters/2025-08-11) - トレード・ウォーズの余波や雇用鈍化への懸念、インフレ再加速の可能性により、投資家の米長期債や一部安全資産への注目が再浮上しており、市場の警戒感が高まっています。なおGDPなど他国の成長見通しに対する楽観も併存しています。

(複数報道より統合) - ベッセント財務長官は、前日の「1.5%利下げを提言」発言に対し、「FRBに指示したわけではなく、モデル上中立金利に到達するにはその程度の利下げ幅が必要との説明のみ」と訂正し、市場への過度な利下げ期待を軌道修正しました。

(Bloomberg/2025-08-14) - 米仮想通貨取引所「Bullish」がIPO後にも勢いを保ち、暗号資産分野への関心が再燃。企業の資金調達成功と市場参加活性化につながる動きとして注目されています。

(Investopedia/2025-08-14)

地政学的リスク

- トランプ大統領とプーチン大統領によるアラスカでの会談を目前に控え、エネルギーや防衛関連株、金などへの相場が揺れ動いています。和平実現による「平和配当」への期待がある一方、石油制裁や軍事的緊張の影響も市場に波及しています。

(Investors.com/2025-08-14) - トランプ政権下での技術輸出規制の強化が、米中間の半導体取引などに法的・地政学的リスクを拡大させています。収益の一部を共有する輸出モデルにも憲法上の問題が持ち上がり、今後の合意交渉に影響を与える可能性があります。

(AI Invest via Reuters/2025-08-14) - 米国のLNG(液化天然ガス)輸出市場は、アジアの需要増とともに価格変動や貿易リスクを抱えつつ、グローバルなエネルギー地政学の転換点に差し掛かっています。供給の安定性と輸出拡大のバランスが今後の焦点です。

(AI Invest/2025-08-14) - 米インド間の貿易関係が緊張を高めています。トランプ政権は、インドに対して対中国政策や通商条件でパキスタン型の従属体制を要求しようとしていますが、インド側の反発も強く、交渉の難航が懸念されています。

(Economic Times/2025-08-14) - グローバル市場が、米欧・英国・ウクライナ情勢を背景に「地政経済(geoeconomics)」の時代に突入していると指摘されています。単なる経済政策ではなく、安全保障を兼ねた戦略的判断が貿易交渉にも反映されています。

(The Times/2025-08-14)

原油・金利・VIX・金の動き

- WTI原油先物(9月限)

前日比+2.09%の63.96ドル。中東情勢の緊張と米在庫減少が買い材料となり、需給逼迫懸念が価格を押し上げました。 - 米10年国債利回り

+1.30%の4.2930%。予想を上回るPPIを受けた金利上昇圧力と利下げ観測後退で長期金利が上向きました。 - VIX指数

+2.35%の14.83。インフレ再燃懸念や利下げ期待の修正により、投資家の短期的な警戒感がやや強まりました。 - 金先物(12月限)

−0.77%の3,382.20ドル。米金利上昇による金利競合資産としての魅力低下で売りが優勢となりました。

自分の米ドル建ポートフォリオ -0.22%(前日比)

私のポートフォリオはVGTやGLDMの下落が重しとなり小幅安。VIGやVOOはほぼ横ばいで、全体の変動は限定的でした。配当系ETFの下げも軽微でした。

経済指標発表予定

小売売上高とミシガン大学による調査が注目されるでしょう。

主な決算発表予定

※該当銘柄の発表は予定されていません

おわりに

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- ETFトップ10:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ