【20250915】US stock market investments

S&P500 ヒートマップ(高解像度)

- GOOG (Alphabet / Google)

+約 4〜5% の上昇。主に大手テクノロジー株全般の上昇トレンドに乗っており、特に AI やクラウド事業に対する期待が高まっていること、また利下げ期待の中で成長株に資金が回ってきていることが追い風。具体的な新材料発表というよりはマクロなセンチメントの影響が大きい。 - TSLA (Tesla, Inc.)

上昇率は約 +3.3〜3.6%。イーロン・マスクが約10億ドル規模で自社株を買い増したことが確認され、それが市場の信頼感を高めたほか、ドイツ工場の生産拡大計画など、グローバル供給体制の強化に関するポジティブな見通しが伝わったことが株価を後押し。 - ORCL (Oracle Corporation)

一時で約 +3.5〜3.6% の急騰。クラウド事業、特に Oracle Cloud Infrastructure (OCI) の受注残(バックログ)が前年同期比で大幅増加し、クラウドインフラ/AI関連での契約が複数の数十億ドル規模で成立したことが主因。市場は「OracleがAIインフラで主導的地位を固めつつある」と評価。 - UBER (Uber Technologies)

およそ +3.7% 前後で上昇。独自に発表された無人運転車(autonomous vehicles)のテスト進展(ドイツ・ミュンヘンでの自動運転プロジェクト)や、資金調達/債券発行(約22.5億ドル)を含む資本施策が好感されたことが要因。営業利益率改善も注目されている

主要3指数とドル円の動き

- S&P500

指数は 6,615.28 で前日比 +30.99、約 +0.47%の上昇。市場は、今週のFRB(連邦準備制度理事会)のFOMC(連邦公開市場委員会)での政策動向に強い関心を抱えており、利下げ期待(あるいは少なくともハト派(金融を緩める傾向)の政策スタンス期待)が株価を支えている。さらに、長期金利の低下が割高感を抑え、利益見通しとのバランスが取られている。テクニカル面では、過去のレジスタンスを上抜けする可能性を探る動き。 - Dow30

指数は 45,883.45 で前日比 +49.23、約 +0.11%の小幅上昇。構成銘柄のうち大型工業・重工業系など景気敏感株の反発が限定的で、上昇の主導はNASDAQやハイテク寄与銘柄ほど強くはない。投資家はよりリスクを取る動きへシフトしており、Dow30は全体の流れに追随しつつもやや慎重な値動き。 - NASDAQ

指数は 22,348.75 で前日比 +207.65、約 +0.94%の上昇。ハイテクセクター中心にリスク資産への買いが強く、利下げ期待と相まって成長株に資金が集まる展開。AI関連、クラウド、ソフトウェアなど“未来の収益”を重視する銘柄が投資家心理を牽引している。市場センチメントが“拡張的金融政策”(低金利・緩和的)を織り込む方向に傾いており、NASDAQの上げが最も突出している。 - ドル円

ドル円は 147.37 近辺で取引され、前日比で約 −0.274、−0.19% の下落。米国の9月NY連銀製造業景気指数が予想外にマイナスになったことが大きな要因で、これがFRBによる利下げ期待を強め、長期金利の低下を促した。ドル売り・円買いの流れが優勢となった。市場ではFOMCを控えて“ハト派シフト(緩やかな方向)”が意識されつつあり、それがドル円に対する圧力となっている。

セクター別騰落率

- Communication Services(通信サービス)

+2.08%と主要セクターの中で最も大きな上昇。GoogleやMetaなど大手プラットフォーマーの株価が買われ、AIや広告収益拡大への期待が追い風となりました。市場の利下げ観測による成長株物色の恩恵も強く受けています。

主なETFの動き

米国株ETFは軒並み上昇し、特にQQQやVUGなどグロース系が1%前後と強さを示しました。一方、バリュー株中心のVTVは小幅安となり、成長株優位の地合いが鮮明でした。債券ETFのBNDは小幅高にとどまりました。

経済指標発表 結果

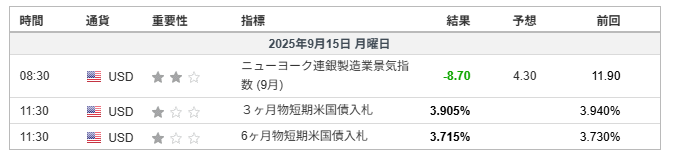

- ニューヨーク連銀製造業景気指数(9月)

結果は−8.70と予想の+4.30を大きく下回り、前回11.90から急低下。製造業の景況感が予想以上に悪化し、受注や出荷の鈍化が鮮明となりました。これにより景気減速懸念が再燃し、米長期金利の低下やドル売りを誘発。株式市場ではハイテクなど金利低下メリットを受ける銘柄が買われ、逆に景気敏感株には慎重な姿勢が見られました。FRBが今週のFOMCで利下げに動く可能性を意識させる内容で、市場心理に強い影響を与えたようです。

主な決算発表結果

時価総額100Bを超える銘柄の決算発表はありませんでした。

主な経済ニュース

- 連邦準備制度理事会(Fed)の利下げ見通し強まる

市場は今週のFOMC(連邦公開市場委員会)での政策発表に注目しており、8月の卸売物価指数(PPI)の予想より弱めの伸びが利下げ期待を後押ししています。「利下げ開始」が2025年の初動として織り込まれつつあり、長期金利は低下、株式にはプラスのセンチメント。過剰なインフレ懸念が和らぐ動きも(Reuters) - 製造業景況感の急落、日本の雇用や生産への波及リスク

ニューヨーク連銀製造業景気指数が予想外のマイナス8.70と急落。これが景気減速のシグナルとして注目され、企業の受注・出荷見通しにネガティブ。製造業向けの投資や雇用が鈍る可能性があり、株式市場では景気敏感株のパフォーマンスが相対的に落ち着いた。金融政策に「引き締め」ではなく「緩和姿勢」が期待される材料に(Reuters)。 - アルファベット(Google)の時価総額が3兆ドルを超える

Googleの親会社アルファベットが株価上昇により時価総額3兆ドルを突破。他のBig Tech(Microsoft、Apple、Nvidiaなど)と並ぶ超巨大企業グループ入り。AIやクラウドソリューションでの成長期待が主因で、AIへの投資マネーの行き先の一つとして注目度上昇。これがCommunication Services や Technology セクターの上昇を牽引(APNews)。 - 新興市場(EM)のパフォーマンス好調、米国資産との比較で魅力増加

アジアを中心とする新興国株が先週2025年に入ってから +4% 前後上昇、S&P500の今年の上昇率を大きく上回る動き。米国のマクロ経済指標が弱まりつつあること、ドルのやや軟化が外国為替や債券での資金流入を刺激。投資家が成長力+収益率を期待できる新興国に再び関心を寄せ始めている。EM資産の魅力が相対的に上昇中(Ashmore Group)。 - 半導体・中国の貿易規制リスクが一部セクターを抑制

米中関係の中で、中国政府が米半導体企業に対する調査・規制強化の動きを見せており、特にアナログチップ関連銘柄や輸出規制の影響を受けやすい企業に売り圧力。また、中国の消費や生産データが予想ほど強くなく、輸出依存企業を中心に利益見通しが慎重になる動き。Semiconductor セクター全体のボラティリティ増(Reuters)。 - 原油価格への地政学的リスク、ウクライナ/ロシア情勢が影響

ウクライナのドローンによるロシア石油精製施設への攻撃が伝えられ、これがエネルギー供給や原油処理インフラに対する不透明感を高める。また、中東では一部で緊張の高まりがあり、原油先物価格に上昇圧力。インフレ期待やコストプッシュインフレ(供給側要因の物価上昇)というリスク要因(Reuters)。 - 市場センチメントには慎重さも:S&P500での“売り素材”の可能性指摘

アナリストの中には、Fedの利下げが既にマーケットに多数織り込まれており、FOMC後にニュース通過後の反落リスクを警戒する声も。特にS&P500で6,400近辺までの調整を見込む見方があり、投資家心理がターニングポイントを迎える可能性。テクニカル指標では過熱感の指摘あり(Market Watch)。 - 税制・報告制度の改革提案が企業ガバナンス・政策の焦点に

ドナルド・トランプ前政権および支持者が四半期決算報告義務を年2回に減らすべきという提案を再燃させ、企業経営の短期主義を是正する目的との声。もし実施されれば、情報公開の頻度が減ることがリスクと捉える市場参加者も。企業の透明性や株主のモニタリングに関する議論が政策リスクとして浮上(Investors)。

原油先物・米10年国債利回り・VIX・金先物の動き

- WTI原油先物(10月限)

終値は63.34ドルで前日比+1.04%。中東情勢の緊張やOPECプラスの供給制限観測が下支え要因。米国のガソリン在庫減少も需給逼迫感を強め、エネルギー価格は堅調に推移しました。 - 米10年国債利回り

終値は4.034%で前日比−0.66%の低下。NY連銀製造業景気指数の悪化を受け、景気減速懸念が台頭。市場ではFRBが今週のFOMCで利下げに踏み切るとの思惑が強まり、安全資産として国債買いが優勢となりました。 - VIX指数(恐怖指数)

終値は15.69で前日比+6.31%と上昇。FOMCを控えた先行き不透明感に加え、景気指標の悪化が投資家心理を冷やし、株式市場のボラティリティ上昇を織り込む動きが広がりました。 - 金先物(12月限)

終値は3,721.00ドルで前日比+0.94%。米長期金利低下とドル安を背景に安全資産としての金需要が増加。インフレ圧力の鈍化やFRB利下げ観測が重なり、投資マネーが流入して価格を押し上げました。

自分の米ドル建ポートフォリオ +0.58%(前日比)

私のポートフォリオは堅調に上昇。VGTやGLDMの堅調が全体を押し上げ、VOOも支えとなりました。一方でVYMが小幅下落し、VIGは横ばいで限定的な影響に留まりました。

経済指標発表予定

小売関連の指標が注目されるでしょう。

主な決算発表予定

時価総額100B以上の銘柄は、発表予定がありません。

おわりに

本日の米国株市場は、FOMCを前に利下げ期待が強まり、S&P500やNASDAQが上昇する一方、NY連銀製造業景気指数の急落が景気減速懸念を呼びました。テスラやアルファベットなどグロース株が買われ、通信サービスや一般消費材セクターが相場をけん引しました。原油価格は地政学的リスクで上昇、金も安全資産として需要が強まりました。経済指標や地政学要因が交錯する中で、市場は不安定さを孕みつつも新たな方向を探っています。投資は自己責任にてお願いします。成果や結果に一喜一憂せず、共に学び成長していければ嬉しいです。

それでは、今日も一日明るく元気に笑顔で過ごしましょう。

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- ETFトップ10:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ