【20250918】US stock market investments

S&P500 ヒートマップ(高解像度)

- Intel(INTC +22.77%)

次世代AI向け半導体戦略を加速させる計画を発表し、製造工程の改善やNvidiaとのパートナーシップ拡大が評価されました。売上回復見通しも伝わり、投資家心理が大きく改善し急騰しました。※主な経済ニュースで再掲 - Synopsys(SNPS +12.86%)

半導体設計ソフト需要の強さを示す決算を発表し、売上・利益とも市場予想を上回りました。AI需要が追い風となりガイダンスも引き上げられ、大幅高となりました。 - CrowdStrike(CRWD +12.82%)

サイバーセキュリティ需要の拡大を背景に決算が好調で、売上・EPSが予想を超過。AIを活用した脅威検知強化への期待も加わり、投資家の買いが集中しました。 - Coinbase(COIN +6.98%)

ビットコイン価格の上昇や取引高の増加が業績改善期待につながりました。規制環境に対する不透明感は残るものの、暗号資産市場の活況が株価を押し上げました。 - Applied Materials(AMAT +6.53%)

半導体製造装置の需要回復期待が強まり、AI関連投資の拡大も追い風となりました。複数の証券会社による目標株価引き上げも相まって大幅高となりました。 - KLA(KLAC +5.74%)

半導体検査装置への需要が堅調に推移しており、AIサーバー向け需要も加速。好調な受注状況が伝わり、関連銘柄全体の上昇に乗じて大きく買われました。 - Micron Technology(MU +5.56%)

メモリー価格の上昇とAI向け需要拡大への期待が強まりました。アナリストによる投資判断引き上げも追い風となり、半導体セクター全体の強気ムードに乗じて大幅上昇しました。 - Cadence Design Systems(CDNS +5.07%)

半導体設計自動化ソフトの強い需要が背景。AI関連開発需要の取り込み期待が高まり、同業のSynopsys急騰も好感されセクター連れ高となりました。 - FactSet(FDS −10.36%)

決算でガイダンスが市場予想を下回り、今後の成長鈍化懸念が浮上しました。特にデータ提供事業の伸び悩みが嫌気され、投資家の失望売りを招きました。 - S&P Global(SPGI −6.67%)

債券発行市場の減速やデータサービス部門の伸び悩みが指摘され、決算で慎重な見通しを示したことが嫌気されました。格付け需要の低迷も重しとなりました。 - Moody’s(MCO −5.75%)

社債発行市場の不振で格付け需要が減少する懸念が強まり、収益鈍化が意識されました。S&P Global同様に業界全体の逆風が意識され売りが優勢となりました。

主要3指数とドル円の動き

- S&P500

S&P500は前日比+31.61ポイント(+0.48%)の6,631.96で終了しました。米失業保険申請件数やフィラデルフィア連銀指数の堅調な結果が景気後退懸念を和らげ、買い安心感を誘いました。特に半導体やAI関連株を中心に買いが入り、引けにかけて高値圏で推移しました。金利上昇の影響は限定的で、バリュー株・グロース株双方が堅調でした。 - Dow30

Dow30は前日比+124.10ドル(+0.27%)の46,142.42で取引を終えました。景気指標の堅調さを背景に工業株や金融株が買われましたが、金利上昇が一部のディフェンシブ株に重荷となり上値は限定的でした。構成銘柄全体ではプラス寄与が優勢となったものの、テック株の強さに比べると上昇幅は相対的に小幅にとどまりました。 - NASDAQ

NASDAQは前日比+209.40ポイント(+0.94%)の22,470.72で終了しました。AI関連や半導体銘柄に資金が集まり、テクノロジー主導の上昇となりました。長期金利上昇は一時的に重荷となったものの、好調な経済指標による景気の底堅さがリスク選好を強めました。大型グロース株の上昇が指数を牽引し、主要3指数の中で最も大きな伸びを記録しました。 - ドル円(USD/JPY)

ドル円は147円35銭から148円27銭まで上昇し、最終的に147.97で引けました。米新規失業保険申請件数が予想以上に減少し労働市場の強さが意識され、加えてフィラデルフィア連銀指数が予想を上回ったことで追加利下げ観測が後退。これにより米長期金利が上昇し、ドル買い優勢の展開となりました。

セクター別騰落率

- Technology(先端技術) +1.51%

半導体やAI関連銘柄が買われ、特に設計ソフトや検査装置など需要の強さが意識されました。金利上昇の影響は限定的で、ハイテク全体に資金が集まりました。 - Industrials(工業・産業) +1.14%

航空・防衛関連や機械株に買いが広がり、堅調な景気指標が背景となりました。インフラ需要や設備投資拡大期待が追い風となり、上昇率は全体で2番目となりました。 - 1%を超える下落があったセクターはありませんでした。

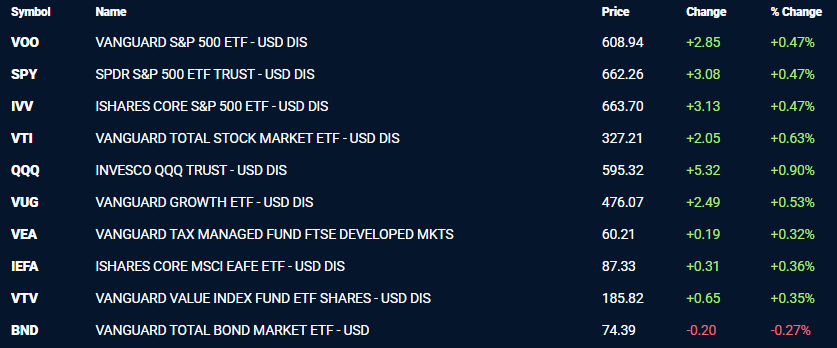

主なETFの動き

主なETFは米株式を中心に堅調で、VOO・SPY・IVVが揃って+0.47%上昇、QQQが+0.90%と強さを示しました。VTIやVUGも堅調で、欧州・先進国株ETFも小幅高。一方、BNDは金利上昇で下落しました。

経済指標発表 結果

- 新規失業保険申請件数(9月14日週)

結果は23.1万件で予想24.1万件を下回り、前週26.4万件から大きく減少しました。労働市場の底堅さを示す内容で、景気後退懸念を後退させました。FRBによる追加利下げへの期待はやや後退し、米長期金利上昇とドル高につながりました。雇用の強さが投資家のリスク選好を支えた一方で、金利敏感株には重荷となりました。 - フィラデルフィア連銀製造業景気指数(9月)

結果は23.2と市場予想1.7を大きく上回り、前月の−0.3から大幅改善しました。製造業の新規受注や雇用が堅調で、米製造業の回復基調が鮮明となりました。この強い結果も追加利下げ観測を後退させ、米国債利回り上昇の一因となりました。株式市場では製造業や産業関連株の追い風となり、工業・産業セクターの上昇を後押ししました。 - 米景気先行指標総合指数(8月)

結果は前月比−0.5%と予想(−0.2%)より弱く、景気の先行きに慎重な見方を残しました。労働市場や製造業が堅調である一方、先行指数は依然としてマイナス圏にあり、成長減速の兆しが完全に払拭されたわけではありません。株式市場には限定的な影響にとどまりましたが、FRBの金融政策運営を巡る不確実性を意識させる要因となりました。

主な決算発表結果

決算の発表結果は以下の通りでした。LENは現時点で公表未確認です。

主な経済ニュース

- インテルとNVIDIAの提携

インテル株が急騰。NVIDIAがインテルに50億ドルの出資を発表し、AI・データセンター・PC用途で共同開発を行うと発表。半導体セクター全体のセンチメントが改善し、テクノロジー株主導でS&P500やNASDAQが最高値近辺まで上昇。Reuters/Bloomberg 2025-09-18 - FRBの利下げと追加緩和示唆

FRBが9月に0.25ポイント利下げを実施し、年末にかけて追加利下げの可能性を示唆。労働市場の軟化が背景とされ、投資家心理はリスクオンに傾いた。ただし一部政策当局者は慎重姿勢を維持し、市場との期待に差異も見られる。Reuters/Bloomberg 2025-09-18 - 世界株と米ドルの動き

世界株式市場は総じて最高値を更新し、米ドルも主要通貨に対して上昇。米10年国債利回りが上昇し、景気やインフレに対する警戒感が残る。欧州や英国の中銀が据え置き姿勢を取る中、米国の独自路線が国際比較で注目された。Reuters 2025-09-18 - 原油価格の続落

原油は2日連続で下落。米国経済減速懸念と在庫増加が重しとなり、需給過剰観測が広がった。金利低下による需要刺激の可能性は意識されるものの、現時点では供給面の圧力が優勢となり軟調推移を余儀なくされた。Reuters 2025-09-18 - S&P500のバリュエーション懸念

S&P500上昇の多くをビッグテックが牽引しており、それ以外の銘柄では収益成長が追いつかないとの指摘。指数全体の割高感が意識され、投資家の一部には過熱感への警戒が強まっている。Bloomberg 2025-09-16 - 小型株の上昇

利下げ環境を背景に借入コストの改善が期待され、Russell2000など小型株指数が上昇。成長性の高い企業群に資金が流入し、テクノロジー株と並んで相場の上昇を支える展開となった。Bloomberg/Reuters 2025-09-18 - パウエル議長のリスク管理発言

FRB議長パウエルは「リスク管理重視」を強調。利下げはデータ依存で行うとし、過度な緩和には慎重とのメッセージを発した。市場期待とのズレが今後の相場変動要因となる可能性が意識された。Reuters 2025-09-18 - 中央銀行間の政策分岐

FRBやカナダ中銀は利下げに動いた一方、英国銀行は金利を据え置き。世界の金融政策が揃わず、為替や金利市場に変動性をもたらした。ドル高を一層強める要因ともなっている。Reuters 2025-09-18 - NVIDIAの中国リスク報道

中国が国内企業に対しNVIDIA製AIチップの購入制限を指示したとの報道が流れ、一時的に株価が下押し。しかし中国当局は対話に応じる姿勢を示し、不確実性は残るものの最終的には提携報道で株価は持ち直した。Reuters 2025-09-18 - FedExの利益見通し下方修正

FedExは四半期利益は増加したが、2026年度のEPS見通しが予想を下回った。輸入品関税免除終了によるコスト増が主因とされ、物流・貿易環境の逆風を警告。株価には重しとなった。Reuters 2025-09-18 - 地政学的リスクの顕在化

AIチップを巡る中国の輸入制限報道をはじめ、米中間の技術・貿易規制強化が供給チェーンに影響を及ぼす可能性が浮上。市場は短期的には材料視する一方、長期的には収益性やコストに影響するとの警戒感が広がった。Reuters/Bloomberg 2025-09-18

原油先物・米10年国債利回り・VIX・金先物の動き

- 原油先物(WTI)

11月限(受渡月のこと)は63.38ドル(前日比−0.32、−0.50%)。米在庫統計で増加が確認され、需給緩和観測が重しとなりました。中東情勢への警戒感はあるものの、需給バランス改善の思惑が勝り軟調でした。 - 米10年国債利回り

利回りは4.104%(+0.028、+0.69%)。新規失業保険申請件数やフィラデルフィア連銀指数が予想を上回り、景気の底堅さが意識されました。追加利下げ観測が後退し、金利は上昇基調となりました。 - VIX指数

VIXは15.71(前日比−0.01、−0.06%)。米株式市場の堅調な動きを背景に投資家のリスク回避姿勢は後退しました。ボラティリティは依然として低位にとどまり、市場心理は安定感を示しました。 - 金先物(ゴールド)

12月限 (受渡月のこと) は3,678.80ドル(前日比−39.00、−1.05%)。米長期金利上昇を受けて利息を生まない資産である金は売られました。ドル高の進行も重なり、安全資産需要は後退し下落基調を強めました。

自分の米ドル建ポートフォリオ +0.80%(前日比)

私のポートフォリオはVGTの大幅高が牽引し上昇基調。VOOとVYMも堅調で全体を押し上げました。VIGは小幅安、GLDMは金利上昇で下落しましたが、全体としてプラス推移となりました。

経済指標発表予定

主な決算発表予定

時価総額100B以上の銘柄は、発表予定がありません。

おわりに

本日の米国市場は、FRBの利下げ姿勢や堅調な経済指標を背景にテクノロジー株を中心に上昇しました。特に半導体関連やAI分野の進展は投資家心理を大きく押し上げています。一方で、バリュエーションの過熱感や中国との技術摩擦など、長期的リスクも見逃せません。金融政策や地政学的環境は常に変化しており、柔軟な視点と冷静な判断が重要です。

投資は自己責任にてお願いします。成果や結果に一喜一憂せず、共に学び成長していければ嬉しいです。

今日は一粒万倍日です。良い種まきをしながら明るく元気に笑顔で過ごしましょう。

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- ETFトップ10:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ