【20251001】US stock market investments

S&P500 ヒートマップ(高解像度)

- BIIB +10.09%

バイオジェン(Biogen)は、アルツハイマー治療薬「LEQEMBI」関連の進展や、タウ標的療法「BIIB080」に対するFDAのファストトラック認定(優先審査指定)など、パイプライン強化への期待が買われた可能性があります。

investors.biogen.com - TMO +9.42%

Thermo Fisher Scientific(TMO)は分析機器・ライフサイエンス分野で強固な収益基盤を持っており、バイオ・生命科学セクターへの資金流入やマクロのヘルスケア需要持続への期待が、短期的な買いを誘発したと考えられます。 - CRL +8.96%

Charles River Laboratories(CRL)は、製薬・バイオ研究向け受託サービス提供企業で、業界全体で研究投資が活発化している流れを映して注目された可能性があります。加えて、業績好転や契約拡大期待も後押ししたと推察されます。 - MU +8.84%

Micron(MU)は半導体市況の改善期待、特にメモリー需要の底入れ観測や在庫調整の終了期待を背景に、需給改善見通しからリバウンド狙いの買いが入った可能性が高いです。 - LLY +8.18%

Eli Lilly(LLY)は糖尿病・抗がん剤など複数領域で強みを持ち、最近では新薬承認や臨床成果が期待されるニュースが複数報じられており、ヘルスケアセクターへの資金反応により上昇したと考えられます。 - MRK +7.39%

Merck(MRK)は製薬大手で、ワクチン・抗がん剤領域での新薬開発・承認期待や臨床成果発表が影響した可能性があります。医療セクターの追い風と相まって買いが入ったと考えられます。

チャートミル - DHR +7.37%

Danaher(DHR)はヘルスケア・ライフサイエンス機器を扱う企業で、研究開発投資・診断需要の拡大期待が材料視された可能性があります。特に分析機器・検査関連用途の需要強化が追い風になったと思われます。 - IQV +7.28%

IQVIA(IQV)は医薬品・臨床調査支援サービス(CRO)大手で、新薬開発や臨床試験活動再開の動きが強まる中、外部受託需要拡大期待を織り込んだ買いが入った可能性があります。 - INTC +7.14%

インテル(INTC)は再構築戦略やAI関連用途での半導体需要拡大期待、さらにはメモリ/格納装置関連技術強化の観測から、成長回帰期待で買われた可能性があります。 - CTVA –9.11%

Corteva(CTVA)は、種子・農薬事業の分離検討報道や株式分割策の噂が運用不透明感を醸し、投資家懸念を誘った可能性があります。実際、分割案報道が株価の下押し要因とされていました。 - NWS –6.05%

News Corp(NWS)は、印刷/ニュース事業への構造不安や広告収益低迷懸念、メディア業界のマクロ逆風が重しになった可能性があります。 - HUM –5.15%

Humana(HUM)は医療保険・メディケア関連企業で、政策リスク(制度変化懸念)や業績見通しの不透明性が売り圧力となった可能性があります。 - IPG –5.02%

Interpublic Group(IPG)は広告代理店大手で、広告支出抑制懸念やマクロ減速リスクが響いた可能性があります。市場センチメント変動に敏感なセクターです。 - OMC –5.00%

Omnicom(OMC)も広告代理業を主とする企業なので、広告予算の調整懸念や企業広告費見通しの弱さへの懸念が売りを誘発した可能性があります。

主要3指数とドル円の動き

- S&P500(6,711.20、+0.34%)

S&P500は小幅に続伸しました。米政府機関の閉鎖という政治リスクが意識されたものの、ISM製造業景況指数が予想を上回り、景気底堅さが示されたことが支援材料となりました。特にハイテクやヘルスケアなど景気敏感以外のセクターに買いが入り、相場を押し上げました。投資家は利下げ期待と景気回復のバランスを探る動きとなっています。 - Dow30(46,441.10、+0.09%)

Dow平均株価は小幅高にとどまりました。米国政府閉鎖の影響を懸念し、資金はディフェンシブ銘柄に流入した一方で、景気敏感株には利益確定売りも見られました。金融・エネルギーなどのセクターは弱含みでしたが、製薬株や一部消費関連株が相場を下支えしました。投資家は当面、政治リスクと経済指標の両方に敏感な展開を続けそうです。 - NASDAQ(22,755.16、+0.42%)

NASDAQ総合指数は堅調に推移し、主要3指数の中で相対的に上昇率が最も大きくなりました。米国の製造業指数改善やフィッチによる格付けへの影響否定が安心感を与え、金利低下期待と相まってハイテク株に買いが集まりました。AI関連や半導体株が牽引し、特に大型グロース株への資金流入が鮮明でした。成長期待が市場を下支えしています。 - ドル円

ドル円は0.7円以上も下落しています。米国政府の閉鎖開始や9月ADP雇用統計の弱さを受けて、利下げ観測が強まりドル売りが先行しました。ニューヨーク市場では一時146円59銭まで下落しましたが、その後はISM製造業指数の改善やフィッチによる米国格付けへの短期的影響否定を受けて反発し、147円台前半で取引が続いています。リスク要因を抱えつつも下げ渋る展開です。

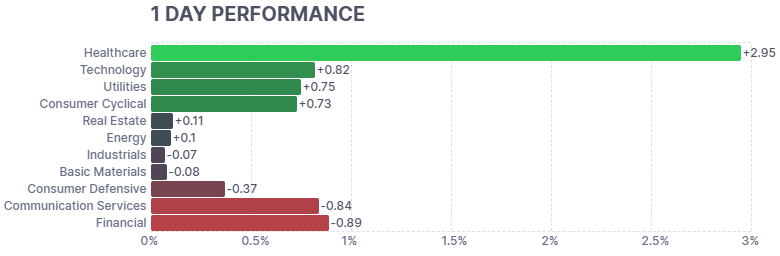

セクター別騰落率

- Healthcare(ヘルスケア)

ヘルスケアセクターは+2.95%と大幅上昇しました。新薬開発関連の好材料や臨床試験進展、さらにディフェンシブ(景気変動に強い)性質から資金が集中しました。特に製薬大手やバイオ関連銘柄の急伸がセクター全体を押し上げています。 - その他のセクターは1%未満の小動きでした。

主なETFの動き

主なETFは総じて堅調に推移しました。S&P500連動型のVOO、IVV、SPYはいずれも0.3%台の上昇で、米国株全体を表すVTIも小幅高となりました。ハイテク比率が高いQQQやグロース株主体のVUGは0.4%台後半の伸びを示し、利下げ観測を追い風に成長株への資金流入が意識されました。一方、海外株を対象とするVEAやIEFAも0.7%前後上昇し、グローバル株式全般への買いが広がっています。バリュー株のVTVや債券ETFのBNDも小幅高にとどまり、投資家は景気回復と金融緩和期待を織り込みつつ分散投資を進める動きがみられます。

経済指標発表 結果

- ADP民間雇用者数(9月) -3.2万人(予想+5.2万人)

雇用者数は予想外のマイナスとなり、2カ月連続の減少です。労働市場の減速感が鮮明となり、年内の利下げ観測を強める要因となりました。賃金上昇圧力が和らぐとの見方が広がり、ドル安と長期金利低下を促しました。金融政策転換期待が株式市場には支援材料となりました。 - ISM製造業景況指数(9月) 52.0(予想50.2、前回47.2)

製造業指数は節目の50を上回り、景気拡大を示す水準に改善しました。特に生産指数と新規受注が上振れし、需要の底堅さが意識されました。米政府機関閉鎖の影響懸念を一部相殺し、市場に安心感を与えました。ただし、雇用指数は低下しており、労働市場との乖離が続く点は課題です。 - ISM製造業仕入価格指数(9月) 61.9(予想62.7、前回63.7)

仕入価格は前月から小幅に低下しましたが、依然として60超えとインフレ圧力の強さを示しています。原材料コストの上昇が続くなかで、企業の価格転嫁力が試される局面です。インフレの高止まり懸念が残り、FRBの利下げペースを鈍化させる可能性もあります。 - 原油在庫量(EIA、9月最終週) +179.2万バレル(予想+150万、前回-60.7万)

原油在庫は予想を上回る増加となりました。米国の需要鈍化や精製所の稼働率低下が背景にあり、原油価格の上値を抑制する要因となりました。一方で、地政学リスクやOPECの生産調整が継続しており、価格動向は需給の綱引きが続く見通しです。 - アトランタ連銀GDPNow(Q3速報) +3.8%(前回3.9%)

米国経済成長率の即時推計はわずかに低下しましたが、依然として3%台後半と堅調な伸びを維持しています。個人消費や設備投資の堅調さが支えとなる一方、輸出入や在庫変動が成長率をやや押し下げています。景気後退懸念は後退しつつあります。

主な決算発表結果

- コンアグラ・フーズ(CAG)

EPSは0.39ドルで市場予想0.33ドルを上回り、収益力の改善が示されました。一方で売上高は26.3億ドルと市場予想26.2億ドルをわずかに超過したに留まり、トップラインの伸びは限定的です。コスト削減や価格改定による利益率改善が評価される一方、消費者需要の鈍化が課題となっています。食品メーカーとしてディフェンシブな性格を持つ銘柄ですが、成長加速には新製品投入やシェア拡大が不可欠です。

主な経済ニュース

- 米金融規制機関の職員休職開始

米連邦機関の閉鎖により、SECは職員90%以上を一時休職、IPOやETF承認処理が停滞のおそれ。市場監視や企業開示も滞る可能性が意識され、金融セクターに圧迫材料。

Reuters, Oct 1, 2025 - 金が史上高更新:リスク回避、ドル安圧

米政府閉鎖を契機に、金価格が史上最高水準を更新。リスク回避の動きとドル安圧力が強まり、投資資金の一部が金市場に流入。株式とは乖離する動きに。

Reuters, Oct 1, 2025 - ドル1週間ぶり安値:閉鎖で需給不安

ドル指数は1週間ぶり安値をつけ、米政府閉鎖がドル下落を誘発。市場は米雇用統計発表の遅延や金融政策の見通しに神経質な反応。利下げ確率も急上昇。

Reuters, Oct 1, 2025 - 米国債CDSスプレッド上昇

米国の信用リスクを示すCDSスプレッド(債務不履行保険料率)が上昇。6か月スプレッドは先月比で1bp拡大し、米国債への市場警戒感の高まりを反映。

Reuters, Oct 1, 2025 - IPO実行力後退:SEC審査ストップ懸念

IPO市場の再起動が閉鎖により足踏み。SEC審査停止で申請・承認プロセスが先送りされ、Once Upon a Farm や Beta Technologies などの上場計画にも遅延リスク。

Reuters, Oct 1, 2025 - ADP雇用統計マイナス:需給悪化示唆

ADP民間雇用統計は予想外のマイナス32,000人となり、景気減速懸念を刺激。9月雇用の先行指標として、市場では利下げ観測が強まる反応。

Reuters, Oct 1, 2025 - セクター間分化:通信系減速、ヘルスケア優勢

米国株は変動混在。MetaやAlphabetなど通信系が重荷、ヘルスケア株が上昇主導。投資マネーがディフェンシブ寄りのヘルスケアにシフト。

Reuters, Oct 1, 2025 - 世界同時反応:欧・アジア市場の追随

欧州およびアジア市場にも波及。欧州株は堅調、アジアは日経は下落、台湾・韓国株は輸出好調が支えに。ドル安・米株変動の波及が顕著。

Reuters, Oct 1, 2025 - 統計発表遅延:市場の情報ギャップ懸念

閉鎖により重要統計(特に非農業部門雇用統計など)が遅延リスク。市場は公的データ欠落による信号欠損を懸念。代替指標への注目が高まる。

Reuters, Oct 1, 2025

原油先物・米10年国債利回り・VIX・金先物の動き

- 原油先物(62.01、-0.58%)

原油価格は下落しました。米政府機関閉鎖の影響で需要減速懸念が強まる一方、中東情勢のリスクが限定的となり売りが優勢となりました。短期的には米在庫動向やOPECの供給政策が焦点となります。 - 米10年国債利回り(4.1060%、-1.01%)

米10年債利回りは低下しました。ADP雇用統計の弱さを受けて利下げ観測が強まり、安全資産需要が高まりました。ISM製造業改善にもかかわらず、政治リスクが金利を押し下げました。 - VIX指数(16.21、-0.43%)

VIXは小幅に下落しました。米政府閉鎖にもかかわらず市場のパニックは広がらず、株式市場の堅調さが投資家心理を安定させました。依然としてボラティリティは低位水準にとどまっています。 - 金先物(3,888.70、+0.40%)

金価格は上昇しました。ドル安基調と米金利低下を背景に安全資産需要が強まりました。米政府閉鎖リスクや地政学的不安が支援材料となり、インフレヘッジとしての買いも入りました。

自分の米ドル建ポートフォリオ +0.49%(前日比)

本日の私のポートフォリオは総じて堅調でした。特にVGTが+0.79%とハイテクセクターの強さを反映して上昇し、全体を押し上げました。VOOやVIGも0.3~0.5%高と堅調で、ディフェンシブ性を意識したVYMやGLDMは小幅な上昇にとどまりました。市場は利下げ観測と景気指標の改善が交錯し、成長株優位の展開となりました。

経済指標発表予定

以下の経済指標が発表される予定です。

主な決算発表予定

時価総額100B以上の主要銘柄は、決算発表予定がありません。

おわりに

本日の米国株市場は、政府閉鎖による不安と経済指標の改善が交錯し、指数は小幅ながらも安定感を示しました。特にヘルスケアやハイテクなど成長分野への資金流入が見られる一方、広告や金融関連には調整圧力も残っています。地政学的リスクや統計発表の遅延懸念など不透明要因は続きますが、長期視点での分散投資や基盤の強い企業への注目が重要と感じます。投資は自己責任にてお願いします。成果や結果に一喜一憂せず、共に学び成長していければ嬉しいです。

それでは、今日も一日明るく元気に笑顔で過ごしましょう。

おことわり

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらクリックしていただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- 主なETF:FOX Business

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ