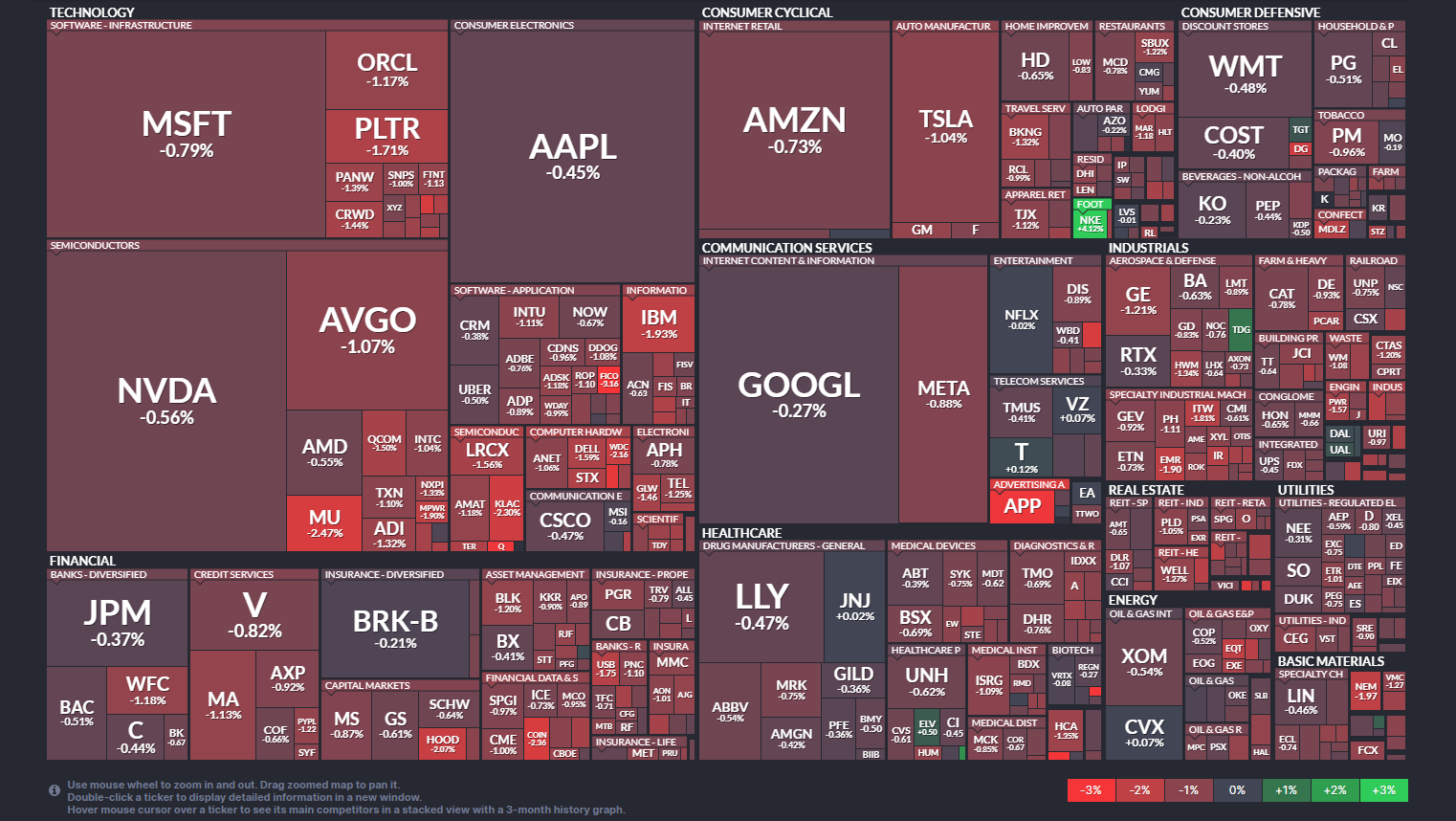

S&P500 ヒートマップ(高解像度)

3%以上上昇したS&P500構成銘柄

- NKE:ナイキ(一般消費材) +4.12%

年末最終日の取引で買い戻しが優勢となり上昇。前週までの株価調整で短期的な割安感が意識され、機関投資家によるポジション調整の買いが入りやすい局面。北米市場での在庫正常化進展やコスト管理強化への評価が下支えとなり、消費関連株の中で相対的に選好された動き。

3%以上下落したS&P500構成銘柄

- FICO:フェア・アイザック(先端技術) -3.16%

高PER銘柄として金利上昇局面で利益確定売りが優勢となった動き。年末の流動性低下の中で、これまで堅調だった信用スコア事業への成長期待が一服し、バリュエーション(株価の割高感)調整が進行。指数全体の下落に連動した持ち高整理の影響が大きい局面。 - UHS:ユニバーサル・ヘルス・サービス(ヘルスケア) -3.13%

医療コストの上昇と人件費負担への警戒感が重石。金利高止まりによる資金調達コスト意識も加わり、ディフェンシブとされるヘルスケア株にも売りが波及。年末のポートフォリオ調整で利益確定が優先され、出来高を伴って下落した展開。 - MRNA:モデルナ(ヘルスケア) -3.03%

ワクチン需要の先行き不透明感が引き続き株価の重荷。新規パイプライン(開発中医薬品群)への期待はあるものの、短期的な業績改善材料に乏しく、年末のリスク回避姿勢が売りを誘発。バイオテクノロジー株全体の弱含みも影響した局面。

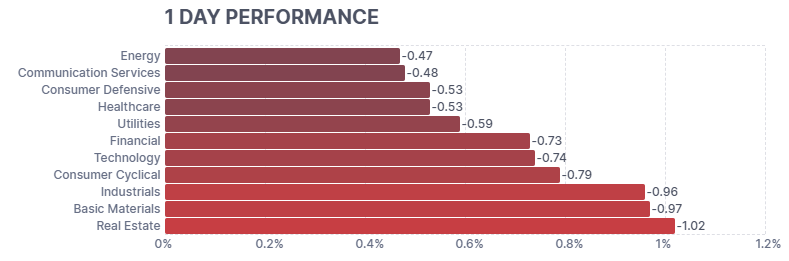

セクター別騰落率

年末最終日の薄商いの中で全セクターが下落し、金利動向と持ち高調整の影響が強く表れた一日。

- 不動産(Real Estate) -1.02%

米10年国債利回りの上昇を受け、金利感応度の高い不動産セクターが最も大きく下落。REIT(不動産投資信託)の利回り魅力度が相対的に低下し、資金流出が進行。年末のポジション調整と流動性低下も重なり、売りが出やすい地合いとなった局面。

主要3指数の動き

- S&P500(6,845.50、前日比-0.74%)

年末最終日の薄商いの中で利益確定売りが優勢となり反落。米国債利回りの高止まりがバリュエーション(株価の割高感)を意識させ、先端技術を中心に上値を抑制。原油や貴金属も軟調でリスク資産全般に慎重姿勢が広がり、日中高値から押し戻される展開。 - Dow30(48,063.29、前日比-0.63%)

景気敏感株とディフェンシブの混在で方向感に欠ける推移。金融や工業株は金利動向をにらんだ調整が入り、消費関連は年末需要一巡の見方が重石。大型株中心に持ち高調整が進み、指数は小幅安で着地する落ち着いた地合い。 - NASDAQ(23,241.99、前日比-0.76%)

金利上昇への警戒から高PER(株価収益率)のハイテク株に売りが先行。半導体やAI関連で年末の利食いが出やすく、指数は寄り付き後に軟化。出来高は低水準で下値の追随は限定的ながら、金利感応度の高い銘柄が相対的に弱含む展開。

ドル円の動き

年末の薄商いの中でドル円は方向感に欠ける推移。米国債利回りの高止まりを背景にドルが底堅く、FRBの早期利下げ観測後退が円売り要因。日本側は金融政策の現状維持観測が重石となり、狭いレンジでの往来にとどまる展開。

原油先物・米10年国債利回り・VIX・金先物の動き

- 原油先物

原油先物は57ドル台へ下落。在庫減少にもかかわらず、世界的な需要鈍化懸念と供給余力の大きさが上値を抑制。中東情勢など地政学リスクは意識されるものの、年末の持ち高調整が優勢となった局面。 - 米10年国債利回り

米10年国債利回りは4.16%台へ上昇。労働市場の底堅さを示す経済指標を受け、FRBの早期利下げ期待が後退。年末でも国債売りが入り、金利は高水準での推移を維持した構図。 - VIX指数

VIX指数は上昇し15近辺へ。主要株価指数の下落と年末特有の流動性低下を背景に、短期的な不安心理が強まった形。急激なリスク回避ではないが、先行き不透明感を映す動き。 - 金先物

金先物は大幅安となり4,300ドル台前半へ下落。米金利上昇とドルの底堅さが重石となり、年末の利益確定売りが加速。中長期の安全資産需要は残るものの、短期的には調整色が強まる展開。

私の米ドル建ポートフォリオ -0.73%(前日比)

私の米ドル建ポートフォリオは前日比-0.73%となりました。年末最終日の薄商いの中で、米国株式市場全体が調整局面となり、先端技術比率の高いVGTを中心に下落しました。一方、VYMやVIGといった配当重視ETFも市場全体の下げに連動し、下支え効果は限定的でした。金価格の調整を受けてGLDMも小幅安となり、リスク資産と安全資産が同時に下落する一日でした。短期的な値動きに一喜一憂せず、長期視点で淡々と運用を継続していきたいと考えています。

経済指標発表 結果

- 米国失業保険申請件数の減少

新規失業保険申請件数は199Kと市場予想219Kを下回り、前回215Kからも減少。年末にもかかわらず労働市場の底堅さが確認され、解雇の広がりは限定的との見方が優勢。FRBの早期利下げ期待をやや抑制し、金利高止まりを正当化しやすい内容。 - 失業保険継続申請件数は高水準維持

継続申請件数は1,866Kと前回1,913Kから減少したものの、高水準で推移。職を失った後の再就職に時間を要する層が一定数存在することを示唆。雇用の量は堅調だが質にはばらつきがあり、消費の伸びが急加速しにくい環境を示す指標。 - EIA原油在庫の大幅減少

原油在庫は-1.934Mと予想の+0.500Mに反して大幅減少。輸出増加と精製稼働の影響で在庫が取り崩された形。短期的には原油価格の下支え要因だが、年間を通じた供給過剰観が強く、エネルギー株の反転材料としては限定的な位置づけ。 - ガソリン在庫の大幅積み増し

ガソリン在庫は+5.845Mと予想2.000Mを大きく上回る増加。年末需要の鈍さと供給余力の大きさを反映し、精製マージン(製油所の利益率)への圧迫要因。消費者物価の安定には寄与する一方、エネルギー関連企業の収益環境には逆風。 - EIA週刊石油製品留出物の増加

留出物在庫は+4.977Mと大幅増加。暖房油需要が想定ほど強くないことを示し、冬場のエネルギー逼迫懸念を後退させる結果。インフレ再燃リスクを抑える材料として債券市場では好感されやすい内容。 - 天然ガス貯蔵量の減少

天然ガス貯蔵量は-38Bと予想-51Bを下回る減少。寒波の影響が限定的で、需給は依然として緩い状況。ガス価格の急騰リスクは低く、エネルギーコスト由来のインフレ圧力は抑制的と評価されやすい指標。 - 4週物・8週物米国短期国債入札

4週物利回りは3.590%、8週物は3.580%と高水準を維持。短期金利はFRB政策金利の影響を強く受け、年末でも資金需要が堅調であることを示唆。市場が利下げを急いで織り込んでいないことを裏付ける結果。

※15:30発表予定のネットポジションと建玉明細は、予定時刻に発表されなかった模様です。

主な経済ニュース

- 年末の薄商いで株価は高値圏でも方向感欠く展開

年末最終日の取引は出来高が細り、主要3指数は記録的な高値圏でも小動きとなった。利益確定と様子見が交錯し、金属や債券も同時に軟調となる場面が目立った構図。(Reuters:12/31)。 - FRBの資金供給で年末の短期金融市場が安定

年末特有の資金逼迫(資金が一時的に足りなくなる現象)に対し、FRBが短期国債買い入れや常設レポ制度の利用を促進。銀行借り入れは過去最大規模に達し、SOFR上昇が抑制されたことで株式市場の下支え要因となった構図。(Reuters:12/31)。 - 原油は2025年で大幅安、供給過剰観がエネルギー株の重し

ブレントとWTIは年初来で大きく下落。需要の伸び悩みと増産観測が背景となり、制裁や中東・ウクライナ情勢による一時的な上振れも持続しにくい地合いとなった局面。(Reuters:12/31)。 - 米国債利回り上昇と株安が同時進行、リスク資産の慎重姿勢

年末最終日に株式・債券・貴金属がそろって下落。米国債利回りのじり高が株式の上値を抑え、金利敏感な先端技術(Technology)の評価(将来利益の見積もり)に逆風となった構図。(Bloomberg:12/31)。 - FRBの利下げに慎重な空気、ドルは年末にかけて底堅さ

FRB議事要旨の示唆と労働関連データを背景にドルは底堅く推移。ドル高は海外売上比率の高い大型株の利益換算に逆風となる一方、輸入物価の抑制を通じてインフレ懸念を和らげる側面も意識された局面。(WSJ:12/31)。 - 投資家の地域分散が進み、米国株の優位が揺らぐとの論点

高バリュエーション(株価の割高感)や中国AI競争への警戒を背景に、米国株は世界株式の上昇率で見劣り。資金が他地域へ分散し、米大型ハイテク集中の見直しが投資テーマとして浮上した局面。(Financial Times:12/31)。 - 世界市場を動かしたテーマ整理、関税と地政学リスクの再燃

関税強化や米国の内向き志向、地政学リスクの高まりが為替・金利・株式の相関を揺さぶる展開。防衛関連株の上昇や欧州株の相対優位が意識され、2026年の資金配分を考える材料となった構図。(Reuters:12/31)。 - 暗号資産関連の材料で個別株が急伸、規制と期待が交錯

トランプ・メディアがCrypto.comと関連する新トークン構想を示し、株価が急反応。暗号資産はボラティリティ(価格変動の大きさ)が高く、関連銘柄は材料一つで乱高下しやすい市場心理を象徴した局面。(Financial Times:12/31)。 - 貴金属は年末に利益確定、インフレと地政学の保険需要

年末最終日に貴金属は利食い売りに押されたが、年間では上昇基調を維持。金はリスク回避局面で選好されやすく、株式市場が不安定化した際の資金の逃げ先として意識されやすい環境が続いた構図。(Reuters:12/31)。 - 防衛・安全保障コスト増が相場テーマ化、地政学リスクの長期化

ウクライナ戦争や中東情勢を背景に、防衛関連株への資金流入が継続。地政学リスクは原油・海運・保険料など実体経済のコストを押し上げ、インフレと金利見通しを通じて株式評価に影響しやすい局面。(The Guardian:12/31)。

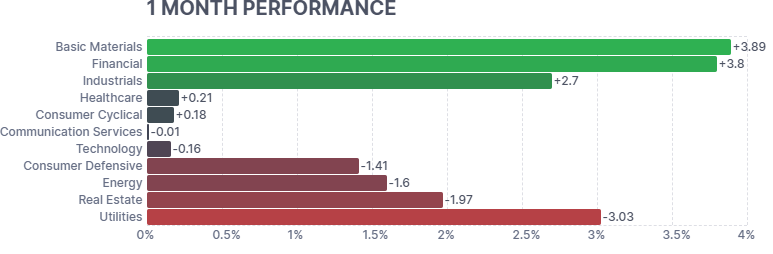

今月の動き

- 今月の個別銘柄動向(ヒートマップ)

先端技術では半導体の選別が進み、AI関連の需要期待からNVDAが堅調となる一方、AVGOなど一部大型株は利益確定売りで下落。通信サービスではMETAが広告需要の回復期待で上昇する一方、娯楽分野は調整。金融では金利高止まりを背景に銀行株が買われ、月内で明暗が分かれる展開。 - 今月のセクター別騰落率

素材と金融が相対的に強く、インフラ投資や金利水準の安定を追い風に上昇。工業・産業も受注残の堅調さからプラス圏。一方、公益事業と不動産は金利感応度の高さから下落。先端技術は高値警戒感で横ばい圏にとどまり、ディフェンシブは相対的に弱含む構図。

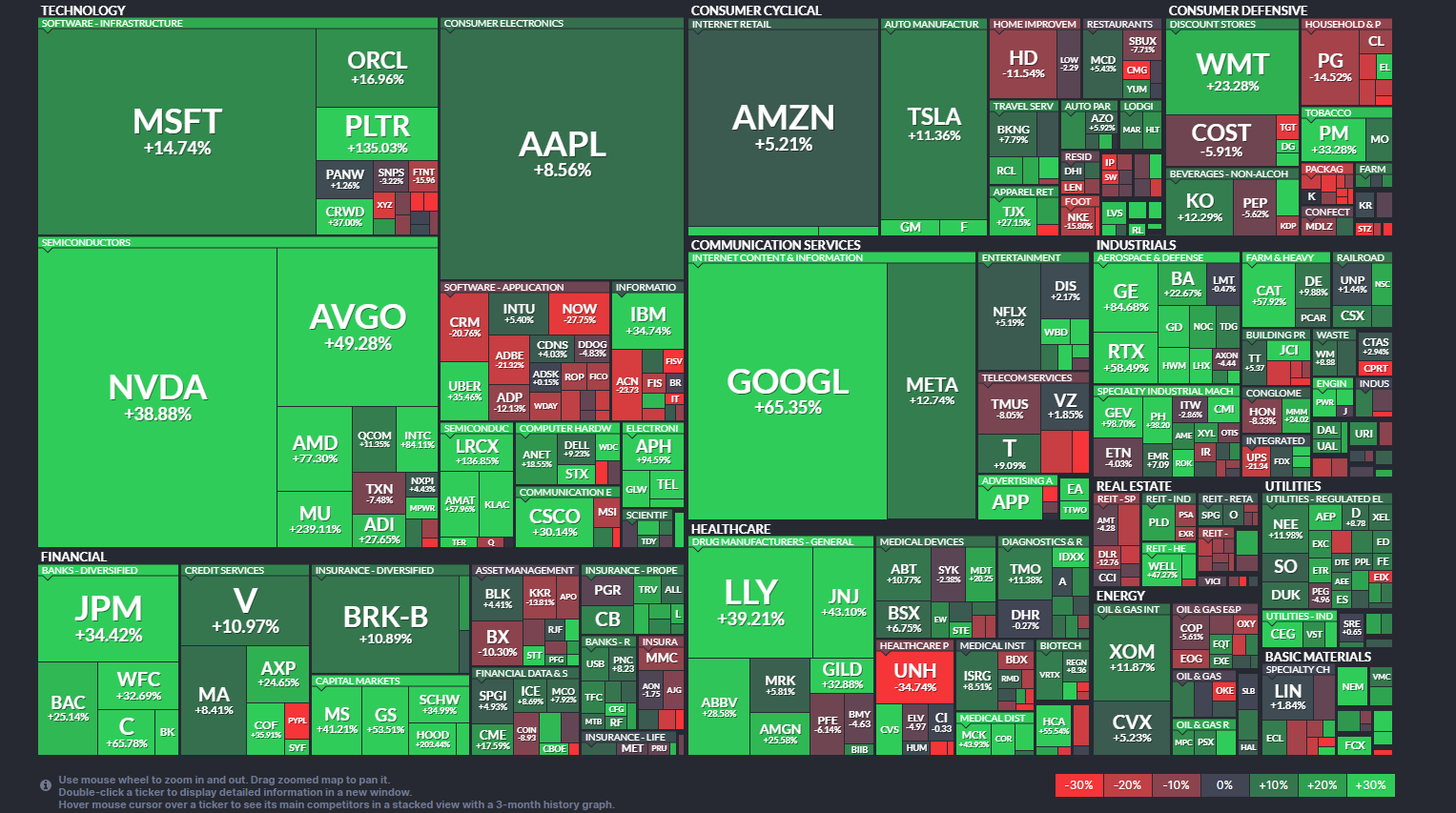

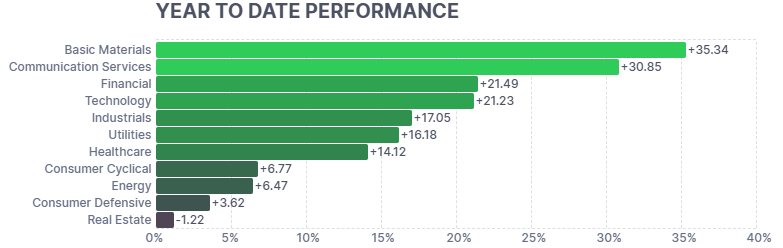

今年の動き

- 今年の個別銘柄動向(ヒートマップ)

先端技術と通信サービスが年間を通じて相場をけん引。生成AI関連の投資拡大を背景にNVDA、AVGO、MSFT、GOOGLなどが大幅上昇し、データセンター、半導体、クラウド分野への資金集中が鮮明。金融では金利高止まりを追い風に大手銀行や資産運用株が堅調。一方、公益事業や不動産は金利負担増を背景に相対的に出遅れ、銘柄間の明暗がはっきり分かれた一年。 - 今年のセクター別騰落率

素材、通信サービス、金融、先端技術が高い上昇率を記録。インフレ沈静化と景気減速回避への期待からリスク選好が強まり、AI投資や広告市場回復が追い風となった構図。工業・産業や公益事業もインフラ投資と安定収益でプラス圏を維持。反対に不動産は金利水準の高さが重荷となりマイナス圏に沈み、金利環境がセクター間パフォーマンスを左右した一年。

経済指標発表予定

以下の経済指標が発表される予定です。

おわりに

本日の米国株式市場は年末特有の薄商いの中、利益確定と様子見が交錯し、主要指数は調整色を帯びた動きとなりました。経済指標からは米国経済の底堅さが確認される一方、金利高止まりや原油安、地政学的リスクが引き続き市場心理に影響しています。

企業業績や技術分野では、生成AIやデジタル化を軸とした成長がこの一年を通じて相場をけん引し、改めて中長期視点の重要性を感じさせる年となりました。日々の値動きに一喜一憂せず、経済や企業の変化を冷静に見つめ、長期投資を目指して共に学び成長していければ嬉しいです。

今日はお正月。明るく元気に笑顔で新しい年をスタートしましょう。

おことわり

投資は自己責任にてお願いします。

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらご覧いただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ

コメントを残す