S&P500 ヒートマップ(高解像度)

3%以上上昇したS&P500構成銘柄

- SNDK:サンディスク(先端技術)+15.89%

AI向けデータセンター需要の拡大を背景に、ストレージ需要の中長期成長期待が再評価。半導体関連への資金回帰が進む中で、業績回復期待と割安感が意識された動き。 - MU:マイクロン・テクノロジー(先端技術)+10.44%

メモリ価格の底打ち観測とAI関連需要の拡大期待が追い風。設備投資抑制による需給改善が評価され、半導体セクター全体をけん引。 - WDC:ウエスタン・デジタル(先端技術)+8.90%

データセンター向け需要回復期待と業界再編観測が材料視。ストレージ市況改善への期待が株価に反映。 - LRCX:ラム・リサーチ(先端技術)+8.07%

半導体製造装置への投資回復観測が強まり、AI向け先端投資の恩恵が意識された展開。 - FIX:コンフォート・システムズUSA(工業・産業)+7.47%

商業施設向け設備投資の堅調さが評価され、インフラ更新需要の継続期待が株価を押し上げ。 - TER:テラダイン(先端技術)+7.19%

半導体テスト装置需要の回復期待とAI関連設備投資の拡大観測が材料。 - INTC:インテル(先端技術)+6.84%

業績底打ち期待と政府支援による国内製造強化方針が再評価され、買い戻しが進展。 - SMCI:スーパー・マイクロ・コンピューター(先端技術)+5.62%

AIサーバー需要の継続拡大を背景に、高成長期待が再び意識された動き。 - JBL:ジャビル(先端技術)+5.38%

電子部品受託生産の需要回復と、AI関連案件増加への期待が株価を押し上げ。 - WSM:ウィリアムズ・ソノマ(一般消費材)+5.06%

消費関連株への見直し買いが入り、収益性改善と高付加価値戦略が評価。 - FSLR:ファースト・ソーラー(先端技術)+4.98%

再生可能エネルギー投資拡大と政策支援継続期待が材料。 - KLAC:KLA(先端技術)+4.88%

半導体検査装置分野での高い競争力が評価され、設備投資回復期待が追い風。 - ON:オン・セミコンダクター(先端技術)+4.73%

EVや産業用途向け需要の底堅さが評価され、半導体セクター内で買い優勢。 - BA:ボーイング(工業・産業)+4.68%

生産体制の正常化期待と航空需要回復観測が支援材料。 - SLB:SLB(エネルギー)+4.66%

原油価格の安定とエネルギー投資継続観測を背景に上昇。 - AMAT:アプライド・マテリアルズ(先端技術)+4.61%

半導体設備投資の底入れ期待が再燃し、セクター全体をけん引。 - HAL:ハリバートン(エネルギー)+4.60%

油田サービス需要の底堅さとコスト管理評価による上昇。 - COIN:コインベース(金融)+4.51%

暗号資産価格の安定と取引量回復期待が材料。 - MRNA:モデルナ(ヘルスケア)+4.49%

研究開発パイプラインへの期待とバリュエーション見直し。 - IBKR:インタラクティブ・ブローカーズ(金融)+4.44%

金利高環境下での取引収益拡大期待が評価。 - CAT:キャタピラー(工業・産業)+4.46%

インフラ投資需要と建設機械需要の堅調さが支援。 - URI:ユナイテッド・レンタルズ(工業・産業)+4.42%

設備レンタル需要の安定成長期待が追い風。 - STX:シーゲート(先端技術)+4.41%

ストレージ市況回復期待による買い戻し。 - EME:エムコア(工業・産業)+4.39%

建設・設備投資需要の継続期待。 - AMD:アドバンスト・マイクロ・デバイセズ(先端技術)+4.35%

AI半導体需要への期待が再び強まった動き。 - NRG:NRGエナジー(公益事業)+4.35%

電力需要の安定性と収益改善期待。 - HUBB:ハベル(工業・産業)+4.26%

電力設備投資の拡大観測が材料。 - PWR:クアンタ・サービシズ(工業・産業)+4.17%

送電網・インフラ更新需要の継続評価。 - GE:GEエアロスペース(工業・産業)+4.13%

航空機需要回復と分社化後の成長期待。 - Q:クアンティ・エレクトロニクス(先端技術)+4.08%

半導体装置関連需要の回復観測。 - GS:ゴールドマン・サックス(金融)+4.02%

投資銀行収益の回復期待。 - BG:バンジ(生活必需品)+4.00%

穀物需給と価格安定を背景とした見直し買い。 - GEV:GEベルノバ(工業・産業)+3.98%

電力・再生可能エネルギー関連事業への期待。 - STLD:スチール・ダイナミクス(素材)+3.90%

鋼材価格の安定と需要回復観測。 - MOS:モザイク(素材)+3.86%

肥料価格安定と農業需要の底堅さ。 - NUE:ニューコア(素材)+3.86%

インフラ需要期待と収益力評価。 - DLTR:ダラー・ツリー(生活必需品)+3.81%

ディフェンシブ消費株への資金流入。 - DOW:ダウ(素材)+3.81%

化学製品需要の底打ち期待。 - TPL:テキサス・パシフィック・ランド(エネルギー)+3.74%

エネルギー資産価値の再評価。 - LHX:L3ハリス・テクノロジーズ(工業・産業)+3.72%

防衛関連需要の安定性評価。 - APA:APA(エネルギー)+3.68%

原油生産の収益性改善期待。 - CEG:コンステレーション・エナジー(公益事業)+3.65%

原子力発電の再評価と電力需要増加。 - CF:CFインダストリーズ(素材)+3.61%

肥料需要と価格回復期待。 - GLW:コーニング(先端技術)+3.55%

特殊ガラス需要の回復観測。 - BKR:ベーカー・ヒューズ(エネルギー)+3.51%

エネルギー関連投資回復期待。 - GNRC:ジェネラック(工業・産業)+3.47%

非常用電源需要の底堅さ。 - DVN:デボン・エナジー(エネルギー)+3.39%

原油価格安定と株主還元期待。 - APH:アンフェノール(先端技術)+3.38%

電子部品需要の回復期待。 - BBY:ベスト・バイ(一般消費材)+3.36%

消費関連株の見直し買い。 - AES:AES(公益事業)+3.35%

再生可能エネルギー事業の成長期待。 - MPWR:モノリシック・パワー(先端技術)+3.30%

電源管理半導体の高成長評価。 - COP:コノコフィリップス(エネルギー)+3.30%

生産効率の高さと財務健全性評価。 - HWM:ハウメット・エアロスペース(工業・産業)+3.26%

航空宇宙需要回復期待。 - HUM:ヒューマナ(ヘルスケア)+3.26%

保険収益の安定性評価。 - OXY:オキシデンタル・ペトロリアム(エネルギー)+3.06%

原油価格安定と経営改善評価。 - DG:ダラー・ゼネラル(生活必需品)+3.05%

ディフェンシブ消費株への資金流入。 - BX:ブラックストーン(金融)+3.02%

運用資産拡大期待。 - DECK:デッカーズ・アウトドア(一般消費材)+3.01%

ブランド力と収益成長期待。

3%以上下落したS&P500構成銘柄

- APP:アップラビン(通信サービス)-8.24%

広告関連銘柄への利益確定売りが集中した動き。デジタル広告市場の成長鈍化懸念や、高バリュエーション銘柄に対する年初の調整売りが重なり、短期資金の流出が加速。 - PGR:プログレッシブ(金融)-6.85%

保険料率の伸び鈍化懸念と、自然災害リスクを巡る不透明感が嫌気された展開。直近までの株価上昇を受けた利益確定売りも下押し要因。 - IT:ガートナー(先端技術)-6.04%

IT投資判断に慎重姿勢が広がる中、企業向け調査・コンサル需要の減速懸念が意識された動き。高収益モデルへの評価見直しが進行。 - PLTR:パランティア・テクノロジーズ(先端技術)-5.56%

AI関連株全体の過熱感調整局面で売りが優勢。政府案件依存度の高さや株価急騰後の利益確定が重なった展開。 - CVNA:カーバナ(一般消費材)-5.16%

中古車市場の需給悪化懸念と金利高の影響を受けやすい事業構造が嫌気。高い財務リスクへの警戒感も株価の重石。 - INTU:インテュイット(先端技術)-4.98%

ソフトウェア株全体の調整局面で売りが波及。安定成長銘柄ながら、高PER水準への警戒からポジション調整が進展。 - ADBE:アドビ(先端技術)-4.77%

生成AI分野での競争激化懸念と、直近までの堅調な株価推移を背景とした利益確定売りが優勢。 - GDDY:ゴーダディ(先端技術)-4.48%

中小企業向けIT投資の減速観測が重石。サブスクリプション成長鈍化への警戒が広がった展開。 - PAYC:ペイコム・ソフトウェア(先端技術)-4.37%

人事・給与ソフト分野での競争激化と、企業のIT支出抑制観測が売り材料。 - CRM:セールスフォース(先端技術)-4.26%

大型ソフトウェア株への持ち高調整が進行。AI投資負担と成長率鈍化への警戒が意識された動き。 - WDAY:ワークデイ(先端技術)-4.19%

企業向け人材管理ソフト需要の伸び鈍化懸念が浮上。高評価銘柄として調整圧力が強まった展開。 - GEN:ジェン・デジタル(先端技術)-4.06%

サイバーセキュリティ関連株全体の調整局面で売りが波及。安定収益銘柄ながら短期資金の流出。 - TYL:タイラー・テクノロジーズ(先端技術)-3.99%

公共向けIT投資の伸び鈍化懸念が材料視。年初のポジション整理が株価を押し下げ。 - NOW:サービスナウ(先端技術)-3.75%

高成長ソフトウェア株への利益確定売りが継続。高いバリュエーションに対する警戒感が再燃。 - CPRT:コパート(工業・産業)-3.52%

中古車・保険関連ビジネスへの不透明感が意識され、景気敏感株として売りが優勢。 - CRWD:クラウドストライク(先端技術)-3.24%

サイバーセキュリティ需要は堅調ながら、株価水準の高さを意識した調整売りが中心。 - PAYX:ペイチェック(先端技術)-3.19%

雇用関連指標の先行き不透明感を背景に、給与処理ビジネスの成長鈍化懸念が意識。 - ADSK:オートデスク(先端技術)-3.14%

建設・製造業向けソフト需要の減速観測が重石。高PER銘柄としての調整色。 - ERIE:エリー・インデムニティ(金融)-3.08%

保険セクター全体の調整局面で売りが波及。安定成長銘柄ながら短期的な利益確定が優勢。

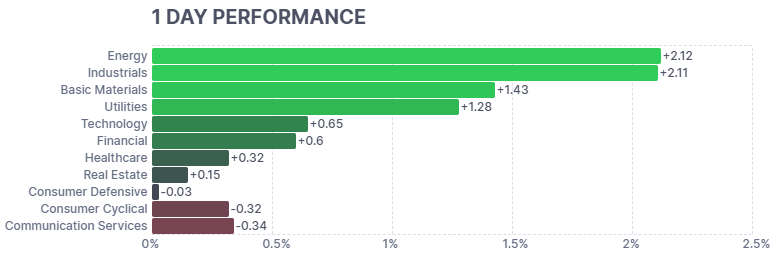

セクター別騰落率

- エネルギー(Energy)+2.12%

原油価格は大きく上昇していないものの、エネルギー需給の引き締まり観測や中東情勢への警戒感が意識され、関連株に買いが集中した展開。インフレ耐性のあるセクターとして資金が向かった形。 - 工業・産業(Industrials)+2.11%

米国景気の底堅さへの期待や設備投資需要の継続観測を背景に上昇。景気循環株として年初の資金流入が目立ち、製造業や輸送関連を中心に幅広い買いが入った状況。 - 素材(Basic Materials)+1.43%

資源価格の安定と世界経済の持ち直し期待を背景に上昇。景気回復局面で需要が増えやすいセクターとして見直し買いが入り、インフラ投資関連の思惑も追い風となった動き。 - 公益事業(Utilities)+1.28%

高配当と安定収益が評価され、金利動向を意識した資金が流入。市場全体が落ち着いた中でディフェンシブ性が再評価され、年初のポートフォリオ調整の受け皿となった展開。

主要3指数の動き

- S&P500(6,858.47、前日比+0.19%)

年初相場で小幅ながら続伸となる堅調な推移。景気減速懸念が残る中でも、インフレ鈍化とFRBの利下げ期待が下値を支える構図。ハイテク主導ではなく幅広い銘柄に買いが入り、指数全体として安定感を維持。年末年始の薄商いながら、押し目では着実な資金流入が確認される展開。 - Dow30(48,382.57、前日比+0.66%)

主要3指数の中で最も強い上昇率。景気敏感株や配当利回りの高い大型株に資金が向かい、金利高環境でも相対的な魅力度が意識される動き。個別銘柄主導での上昇が目立ち、ディフェンシブ性と安定収益を重視する年初の投資姿勢を反映した展開。 - NASDAQ(23,235.63、前日比-0.03%)

ほぼ横ばいながら小幅安で推移。AI・半導体関連など高バリュエーション銘柄に利益確定売りが出やすく、指数全体では上値の重さが意識される展開。長期成長期待は維持される一方、金利水準と業績見通しを慎重に見極める姿勢が強まり、様子見ムードが優勢。

ドル円の動き

指定日のドル円は156円台後半で推移し、小幅なドル高基調。米長期金利が高水準を維持する中、FRBの早期利下げ期待が後退し、ドル買いが優勢となる展開。年初の薄商いの中で方向感は限定的ながら、日本銀行の金融政策正常化が緩慢との見方も円の上値を抑制し、ドル円は底堅さを維持する状況。

原油先物・米10年国債利回り・VIX・金先物の動き

- 原油先物

原油先物は1バレル57ドル台前半で小幅下落。世界景気の減速懸念や需要見通しの慎重化が上値を抑制する一方、中東情勢の緊張が下値を支える構図。供給余力への意識が強く、インフレ懸念は限定的との市場評価。 - 米10年国債利回り

米10年国債利回りは4.18%台へ上昇。米経済の底堅さとFRBの利下げ開始時期が後ずれするとの見方を背景に、債券売りが優勢となる展開。株式市場では金利水準を意識した選別的な投資姿勢が継続。 - VIX指数

VIX指数は14台半ばまで低下し、市場の警戒感は後退。年初の薄商いの中で急変動への備えは限定的となり、リスクオフ局面は一服。株式市場ではボラティリティ低下を受け、落ち着いた値動きが継続。 - 金先物

金先物は4,300ドル台で小幅安。米金利上昇とドル高基調が重石となり、安全資産としての買いは一服。ただし地政学的リスクや金融不安への備えとしての需要は根強く、下値は限定的との見方。

私の米ドル建ポートフォリオ +0.34%(前日比)

私の米ドル建ポートフォリオは前日比+0.34%と、年初相場としては落ち着いた動きでした。VYMやVIGといった配当重視ETFが安定して上昇し、相場全体の下支えとなった点に安心感があります。VGTやVOOも小幅ながらプラスを維持し、成長株と市場全体のバランスが取れた一日でした。金価格が大きく動かない中でもGLDMが上昇し、株式とは異なる理由で値動きする資産が機能していることを確認できました。すべてが同じ動きをしないことで、ポートフォリオ全体が安定する分散投資の大切さを改めて実感しています。

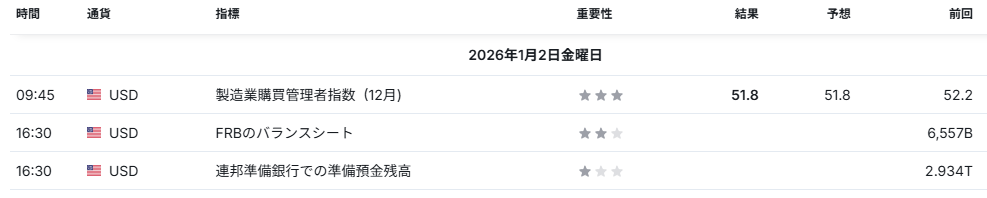

経済指標発表 結果

- 製造業購買担当者指数(ISM製造業景況指数・12月)

12月の製造業購買担当者指数は51.8と、市場予想と一致しつつ前月から低下。好不況の分かれ目である50は上回ったものの、製造業の回復力がやや鈍化していることを示す内容。新規受注や雇用の勢いに力強さは見られず、米国経済はサービス業主導で成長している構図が改めて意識される結果。

主要銘柄の決算発表結果

主要銘柄の決算発表はありませんでした。

主な経済ニュース

- 年初の米国株先物は堅調なスタート

2026年最初の取引日を迎えた米国株式市場では、S&P500、NASDAQ、Dow30の株価指数先物が小幅ながら上昇して始動。年末にかけての調整局面からの反発期待が先行する一方、薄商いの中で方向感は限定的との見方が優勢。(Reuters:01/02) - 年始相場は好スタートも不確実性が重石

ウォール街では年初特有の楽観ムードが見られるものの、今後の米国経済指標やFRB高官発言、地政学的リスクが意識され、積極的なリスクテイクには慎重姿勢が広がる状況。(Reuters:01/02) - 1月の雇用統計を最大の材料視

市場関係者は1月上旬に発表予定の米雇用統計に注目。非農業部門雇用者数と失業率の結果次第では、FRBの利下げ時期観測に影響し、株式・債券・為替市場が同時に反応する可能性。(Reuters:01/02) - FRB金融政策を巡る見通しは依然不透明

インフレ鈍化が進む一方で、FRBは慎重な姿勢を崩しておらず、早期利下げへの過度な期待は後退。政策金利の据え置き期間が長期化するとの観測が株式市場の上値を抑制。

(Bloomberg:01/02) - 米長期金利の動向が株式評価を左右

米10年国債利回りは高水準で推移し、ハイテク株を中心にバリュエーション(株価評価)の重石となる展開。金利低下を確認するまで株式市場は神経質な値動きが続く見通し。

(Reuters:01/02) - AI関連株は中長期テーマとして健在

AI(人工知能)関連投資は一時的な過熱感が後退したものの、企業の設備投資やクラウド需要は堅調。2026年も構造的成長分野として投資家の関心を集め続けるとの見方。(Investing.com:01/02) - 原油価格は軟調でインフレ懸念は後退

原油価格は供給余力の拡大と需要成長の鈍化観測から弱含み。エネルギー価格の落ち着きは、米国のインフレ圧力を抑える要因として株式市場には追い風との評価。(Reuters:01/02) - ドル高基調が新興国市場の重荷

米金利高を背景としたドル高基調が継続し、新興国通貨や株式市場には逆風。特にアジア通貨への警戒感が高まり、グローバル市場全体のリスク選好を抑制。(Reuters:01/02) - 欧州市場は相対的に堅調推移

欧州株式市場は金融引き締め終了期待を背景に堅調。米国市場と比較して割安感が意識され、地域分散の観点から欧州株を見直す動きも一部で観測。(Financial Times:01/02) - 地政学的リスクは依然として潜在的懸念

中東情勢やウクライナ情勢、台湾海峡を巡る緊張は沈静化せず、突発的なニュースが市場のボラティリティ(価格変動)を高めるリスクとして意識される状況。(Reuters:01/02)

経済指標発表予定

以下の経済指標が発表される予定です。

主要銘柄の決算発表予定

1月6日まで主要銘柄の決算発表は予定されていません。

おわりに

本日の米国株式市場は、年初らしい落ち着いた値動きの中で、指数ごとに強弱が分かれる展開となりました。経済ニュースでは金融政策や金利動向が引き続き注目され、企業や技術分野ではAIを中心とした中長期成長への期待が意識されています。一方で地政学的リスクは依然として解消されておらず、突発的なニュースには注意が必要です。こうした環境下では、短期的な値動きに振り回されるのではなく、分散と時間を味方につけた投資姿勢が重要だと感じます。

それでは、週末の連休を、明るく元気に笑顔で過ごしましょう。

おことわり

投資は自己責任にてお願いします。

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらご覧いただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ

コメントを残す